")

")

Счет-фактура является документом, который позволяет покупателю принять к вычету НДС, предъявленный продавцом в соответствии с пунктом 1 статьи 169 Налогового кодекса РФ. Кроме этого, как покупатель, так и продавец используют информацию из счетов-фактур для формирования показателей в налоговой декларации по НДС и расчета суммы налога.

В случае, если счет-фактуру с выделенным НДС выставляет лицо, не являющееся плательщиком этого налога, на основании этого документа будет определена сумма, которую ему необходимо перечислить в бюджет. Счета-фактуры могут быть классифицированы по различным основаниям. Например, по способу составления они могут быть бумажными или электронными, а по статусу — первичными, корректировочными и исправительными.

Существуют также счета-фактуры, которые составляются только в одном экземпляре, не предъявляются контрагенту и используются исключительно для формирования показателей в налоговой декларации. Это может происходить, например, при удержании НДС налоговым агентом согласно статье 161 Налогового кодекса РФ или при передаче товаров для собственных нужд согласно подпункту 2 пункта 1 статьи 146 Налогового кодекса РФ.

Кто составляет счет-фактуру

В соответствии с общим правилом, все плательщики НДС (включая тех, кто получил освобождение по статье 145 или 145.1 Налогового кодекса РФ), должны составлять счета-фактуры при проведении операций, облагаемых этим налогом в соответствии с пунктом 3 статьи 169 Налогового кодекса РФ. Счет-фактура также составляется при получении предоплаты в соответствии с пунктом 3 статьи 168 Налогового кодекса РФ.

Организации или индивидуальные предприниматели, которые не являются плательщиками НДС (применяют упрощенную систему налогообложения или патентную систему налогообложения), в общем случае не выставляют счета-фактуры. Они обязаны это делать в двух случаях. Первый случай — участие в посреднической схеме при реализации товаров. Это когда неплательщик НДС продает товары от своего имени за плательщика НДС (комитента или принципала). И второй случай — когда они выступают в роли налогового агента по НДС. Например, при покупке товаров у иностранной компании, которая не состоит на налоговом учете в России согласно пункту 1 статьи 161 Налогового кодекса РФ.

Если неплательщик НДС добровольно выставляет счет-фактуру с выделенной суммой налога при обычной реализации, он обязан заплатить эту сумму в бюджет и подать налоговую декларацию по НДС в соответствии с пунктами 5 статьи 173 и 5 статьи 174 Налогового кодекса РФ. При этом пени за просрочку уплаты налога в такой ситуации не начисляются согласно постановлению Арбитражного суда Западно-Сибирского округа от 28.09.21 № Ф04-5414/2021 в деле № А67-11966/2018.

Срок выставления счета-фактуры

Согласно пункту 3 статьи 168 Налогового кодекса РФ, счет-фактуру необходимо выставить не позднее пяти календарных дней с даты отгрузки товаров, передачи работ, услуг, имущественных прав или получения предоплаты. В этот срок также включается сам день отгрузки или получения аванса, согласно письму Минфина от 18.10.18 № 03-07-14/74899. Окончание этого срока регулируется общими положениями статьи 6.1 Налогового кодекса РФ. Это значит, что если пятый день с момента отгрузки или получения предоплаты приходится на выходной, праздничный или нерабочий день, счет-фактуру можно составить в следующий рабочий день.

В случае продолжительной (например, ежедневной) и долгосрочной (длительностью месяц и более) поставки одному и тому же покупателю, можно составить только один счет-фактуру на всю отгруженную за месяц продукцию. Это следует сделать не позднее 5-го числа следующего месяца, согласно письмам Минфина от 13.09.18 № 03-07-11/65642 и от 07.03.22 № 03-07-12/19129. Аналогичную позицию поддерживает ФНС в письме от 16.03.21 № СД-18-3/446.

Кто должен подписывать счет-фактуру

Счет-фактура в бумажном виде подписывается руководителем организации и главным бухгалтером. Но согласно статье 169 Налогового кодекса РФ, возможно предоставление полномочий на подписание данного документа другим лицам на основании приказа или доверенности. Таким образом, любые лица, которым переданы соответствующие полномочия, могут подписывать счет-фактуру от имени организации (письма Минфина России от 24.07.19 № 03-07-11/55067 и от 21.10.2014 № 03-07-09/53005). Важно отметить, что одно и то же лицо может иметь полномочия подписывать счет-фактуру как от имени руководителя, так и от имени главного бухгалтера.

Для предпринимателей действуют немного иные правила. В счете-фактуре должна быть указана подпись самого индивидуального предпринимателя или другого лица, которому переданы полномочия на основании доверенности (пункт 6 статьи 169 Налогового кодекса РФ). В отличие от организаций, предприниматель не может делегировать право подписи счетов-фактур на основании приказа. Даже если лицо, подписывающее документ, является штатным работником ИП, все равно необходимо составить доверенность. При этом в счете-фактуре не требуется вторая подпись (главного бухгалтера), даже если у ИП есть соответствующий сотрудник.

Обратите внимание! Бумажная доверенность на подписание счета-фактуры от имени ИП требует нотариального удостоверения, в то время как электронная (машиночитаемая) доверенность должна быть подписана УКЭП предпринимателя (пункт 3 статьи 29 Налогового кодекса РФ).

Правила заполнения счета-фактуры

Правила заполнения счета-фактуры утверждены постановлением правительства РФ от 26.12.11 № 1137. Ниже рассмотрим основные моменты этого процесса.

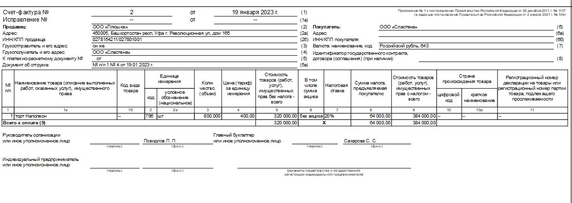

Строка 1 счета-фактуры содержит порядковый номер и дату составления документа. Значит, каждый счет-фактура должен иметь уникальный номер. Порядок нумерации не регламентируется законодательно, поэтому налогоплательщик самостоятельно разрабатывает систему нумерации. Номер может быть цифровым или буквенно-цифровым, нумерация может быть сквозной по всем документам или разделиться по контрагентам, и может быть уникальной или повторяющейся в определенном периоде времени (день, месяц, квартал, год) и т.д.

Важно учесть, что номера счетов-фактур не должны повторяться в пределах одного дня. Связка «дата — номер» должна быть уникальной для каждого документа.

Строка 1а заполняется при составлении исправленного счета-фактуры. В этой строке указывается номер и дата исправлений. В первоначальном документе эта строка оставляется пустой или в ней ставится прочерк (подп. «б» п. 1 Правил).

В строках 2, 2а и 2б указывается наименование организации-продавца и ее адрес. Информация вписывается в точности так, как она указана в учредительных документах и ЕГРЮЛ. Также указываются ИНН и КПП организации. Если счет-фактуру составляет индивидуальный предприниматель, в этих строках указываются ФИО, адрес согласно ЕГРИП и ИНН. Этим данным следует уделить особое внимание, поскольку они идентифицируют налогоплательщика, и ошибка может привести к отказу в вычете.

Строки 3 и 4 заполняются только при отгрузке товаров. В них указывается наименование и почтовый адрес грузоотправителя и грузополучателя. В счете-фактуре на оказание работ или услуг, а также на аванс, эти строки можно оставить пустыми или поставить прочерк.

Строка 5 заполняется при получении предоплаты. В нее вносится номер и дата платежного поручения. При указании номера можно сократить его до трех последних цифр, если они не являются нулями (письмо Минфина от 19.09.14 № 03-07-09/46986). Если предоплата внесена наличными, указывается номер чека ККТ. Строка 5 заполняется как в счете-фактуре на аванс, так и при составлении отгрузочного счета-фактуры (подп. «з» п. 1 Правил).

Важно отметить, что если предоплата не была совершена или была совершена в неденежной форме, строку 5 оставляют пустой или ставят прочерк.

Строка 5а требует указания номера и даты документа (документов) об отгрузке товаров (выполнении работ, оказании услуг). Необходимо учитывать, что номер не является обязательным реквизитом первичного документа об отгрузке, но Правила не предусматривают возможности не указывать номер в строке 5а. Если на отгрузочном документе отсутствует номер, то в счете-фактуре следует сделать отметку («б/н»).

В строки 6, 6а и 6б вносятся данные о покупателе: наименование, адрес по ЕГРЮЛ, ИНН и КПП для организации, а ФИО, ИНН и адрес по ЕГРИП для индивидуального предпринимателя. Покупатель заинтересован в предоставлении точной информации для правильного заполнения этих полей, так как именно он будет использовать счет-фактуру для принятия налогового вычета. Однако рекомендуется проверять данные с помощью выписки из ЕГРЮЛ или ЕГРИП.

Строка 7 предназначена для указания валюты расчетов. Здесь следует указать цифровой код валюты в соответствии с Общероссийским классификатором валют. В этой строке можно указать только один код валюты, поэтому невозможно указать разные валюты для различных позиций в одном счете-фактуре. Важно отметить, что в эту строку следует вносить информацию о валюте платежа (расчетов), а не валюте, указанной в договоре. Например, если цены указаны в долларах, евро, юанях или рупиях, но оплата происходит в рублях, следует указать код 643, соответствующий рублю.

Строка 7 заполняется даже в случае, если оплата производится в неденежной форме.

Строка 8 используется для указания идентификатора государственного контракта или договора (соглашения) о предоставлении субсидий из федерального бюджета, бюджетных инвестиций или взносов в уставный капитал. Эта строка заполняется только при выставлении счета-фактуры в рамках такого контракта, договора или соглашения. В остальных случаях эта строка остается пустой.

Далее следует табличная часть счета-фактуры, где отражаются сведения о реализуемых товарах (работах, услугах) и имущественных правах. При заполнении действуют следующие правила:

В графе 1 указывается порядковый номер записи: 1, 2, 3 и так далее.

В графе 1а вносится название реализуемого товара или описание работ и услуг. Эта информация заполняется как в отгрузочном счете-фактуре, так и при получении предоплаты.

В графе 1б указывается код вида товара по ТН ВЭД ЕАЭС, если товар отгружается на экспорт в страны ЕАЭС (Белоруссия, Казахстан, Армения и Киргизия).

Графы 2 и 2а требуют указания единицы измерения для реализуемого товара или описания работ и услуг. В этих графах следует использовать Общероссийский классификатор единиц измерения (ОКЕИ). Например, если количество товара измеряется в штуках, то в графе 2 нужно указать код «796», а в графе 2а — «шт». Если невозможно указать единицу измерения (например, в случае реализации услуг), то графы остаются пустыми. В счете-фактуре на предоплату эти графы также можно оставить пустыми.

Графы 3 и 4 заполняются, если были заполнены графы 2 и 2а. В этом случае в счете-фактуре также фиксируется количество (объем) поставляемой продукции (графа 3) и цена (тариф) за единицу (графа 4).

Обычно цена в графе 4 указывается без учета НДС. Однако если продажа осуществляется по государственному регулируемому тарифу, который уже включает НДС, то в графе 4 будет указана цена с учетом налога.

В графе 5 указывается общая стоимость счета-фактуры без учета НДС. Эта сумма является налоговой базой и используется для расчета налога. В счете-фактуре на предоплату графу 5 можно не заполнять.

Графа 6 предназначена для отражения суммы акциза, если счет-фактура составляется по операции, облагаемой акцизом. Обычно эту графу заполняют производители, так как они являются плательщиками акцизов. В остальных случаях, включая перепродажу подакцизных товаров, в графе указывается «без акциза». В счете-фактуре на аванс эту графу можно не заполнять.

Графа 7 отражает ставку НДС. Если ставка указывается в процентах, указывается цифра и знак процента, например «20%» или «10%». Если ставка указывается расчетной, то знак процента не ставится, например «20/120» или «10/110». Налогоплательщики, освобожденные от налога на основании статей 145 и 145.1 Налогового кодекса РФ, указывают «без НДС» в этой графе.

Графа 8 содержит сумму налога, указываемую цифрами. Если по операции нет налога из-за освобождения, указывается «без НДС».

В графе 9 указывается полная стоимость товаров, работ, услуг или имущественных прав с учетом НДС. В счете-фактуре на аванс указывается сумма полученной предоплаты.

В графах 10 и 10а указывается страна происхождения импортных товаров и данные берутся из товаросопроводительных документов. В графе 10 следует указать код страны, определенный Общероссийским классификатором, а в графе 10а — краткое наименование страны. Например, для товаров из Китая в графе 10 необходимо указать код 156, а в графе 10а — «Китай». В случае авансового счета-фактуры, данные графы могут оставаться незаполненными.

Графы 11–13 предназначены для отражения информации о товарах, для которых необходима прослеживаемость. В остальных случаях эти графы оставляются пустыми.

Электронные счета-фактуры

Счета-фактуры могут быть выставлены электронно согласно утвержденному формату, определенному приказом ФНС от 19.12.18 № ММВ-7-15/820@. Обычно переход на электронный обмен документами возможен только с согласия контрагента. Такое согласие можно получить при заключении договора или впоследствии. Действия, свидетельствующие о намерении выставлять счета-фактуры в электронном виде, также могут быть рассматриваемы как согласие (письма Минфина от 01.08.11 № 03-07-09/26, ФНС от 24.10.18 № ЕД-4-15/20755). Однако исключение составляют счета-фактуры по прослеживаемым товарам (с заполненными графами 11–13). В этом случае документ должен быть представлен только в электронном формате по умолчанию (п. 1.1 ст. 169 НК РФ).

Электронные счета-фактуры должны быть подписаны усиленной квалифицированной электронной подписью руководителя организации или уполномоченного лица. Вторая подпись (главного бухгалтера) не требуется. Если ИП высталяет электронный счет-фактура в рамках электронного документооборота, то необходимо использовать его УКЭП (п. 6 ст. 169 НК РФ). ИП также может передать право подписания счетов-фактур другому лицу.

Подробные правила обмена электронными счетами-фактурами, включая технические аспекты, устанавливаются приказом Минфина от 05.02.21 № 14н.

Для передачи электронного счета-фактуры контрагенту необходимо использовать оператора электронного документооборота (ЭДО).

Сколько хранить счета-фактуры

Согласно статье 317 Перечня, утвержденного приказом Росархива от 20.12.2019 № 236, и пункту 10 Порядка выставления и получения счетов-фактур в электронной форме, утвержденного приказом Минфина от 05.02.21 № 14н, срок хранения как бумажных, так и электронных счетов-фактур составляет пять лет.

Важно отметить, что отсчет этого срока начинается не с даты выставления счета-фактуры, а с 1 января того года, в котором данный документ последний раз использовался для расчета НДС или составления отчетности. Это указано в пункте 2 статьи 21.1 Федерального закона от 22.10.04 № 125-ФЗ и подтверждено письмом Минфина от 19.07.17 № 03-07-11/45829.

Ошибки в счете-фактуре

Ошибки, допущенные при заполнении счетов-фактур, могут привести к отказу покупателю в вычете НДС. Однако не все ошибки имеют такие последствия. Только те недочеты, которые не позволяют идентифицировать продавца или покупателя, указать наименование или стоимость товара, налоговую ставку или предъявленную сумму НДС, могут привести к отказу в вычете (согласно пункту 2 статьи 169 НК РФ). Например, счет-фактура, где данные о продавце или покупателе заменены на данные сотрудника, работавшего с контрагентом, не будет основанием для вычета (см. письмо ФНС России от 09.01.17 № СД-4-3/2@).

Ошибки в наименовании товара могут быть критичными, если продаётся один вид продукции, а в счете-фактуре указывается другой. Например, если отгружен овощной салат, а в счете-фактуре указано, что это фруктовый салат. Это может стать основанием для отказа в вычете НДС (см. письмо Минфина от 14.08.15 № 03-03-06/1/47252).

Также необходимо избегать арифметических ошибок в стоимости товаров или сумме налога (см. письмо Минфина от 19.04.17 № 03-07-09/23491), а также следовать требованиям к заполнению полей, предназначенных для указания кода валюты, единицы измерения, количества и цены за единицу (см. письма Минфина от 11.03.12 № 03-07-08/68 и от 15.10.13 № 03-07-09/43003). Ошибки при указании ставки налога также недопустимы (см. письмо Минфина от 25.04.11 № 03-07-08/124).

Большинство других неточностей в счете-фактуре не являются критическими и не будут препятствовать возможности вычета. Например, если в счете-фактуре есть опечатки в названии организации или ее адресе, но при этом ИНН указан верно, покупатель все равно сможет применить вычет (см. письма Минфина от 02.04.15 № 03-07-09/18318 и от 30.08.18 № 03-07-14/61854, постановление Арбитражного суда Центрального округа от 27.05.19 № Ф10-1436/2019). То же самое верно и в случае, если допущена ошибка в ИНН, но название и адрес указаны правильно.

Также ошибка в КПП не будет поводом для отказа в вычете, так как она не мешает идентификации сторон. Более того, согласно Налоговому кодексу, КПП не обязательно указывать в счете-фактуре (п. 5 ст. 169 НК РФ). Таким образом, счет-фактура будет действительным и с ошибочным КПП, и без него.

Другие распространенные ошибки, такие как замена прописных букв на строчные в названиях продавца или покупателя, использование сокращений в адресах, отсутствие аббревиатуры «ИП» или слов «индивидуальный предприниматель» при указании ФИО покупателя-ИП, включение лишних символов (запятых, точек, тире), отсутствие символа «%» при указании ставки налога, отображение прочерка вместо фразы «без акциза» и указание кода товара по ТН ВЭД ЕАЭС при реализации на территории России также не являются критическими и не препятствуют возможности вычета.