Сегодня мы рассмотрим Отчет о движении денежных средств (ОДДС).

Формировать его необходимо таким образом, чтобы в любое время пользователи могли получить основные ответы на вопросы:

- Сколько денег зарабатывает бизнес?

- Куда деньги следует вложить, чтобы зарабатывать еще больше?

- Если не хватает откуда следует взять, как и когда вернуть?

- Главная задача этого отчета не допустить кассового разрыва, своевременно отвечать по всем обязательствам и отслеживать доходное размещение свободных средств.

В отличии от показателей отчета о финансовых результатах, денежными потоками жонглировать нельзя. Деньги либо есть, либо нет. Чистый денежный поток – это фактический и безусловный критерий покупательной способности компании. Следовательно, отчет о движении денежных средств – это первый отчет, который будет изучать инвестор.

Как правило ОДДС является первым среди финансовых отчетов для руководителя и составляется регулярно в том или ином виде. Но если мы говорим об управленческой отчетности, то важно соблюсти не только форму, но и связи между представленными данными.

ОДДС может формироваться за любой период времени. Как правило ОДДС составляется на год в разрезе каждого месяца с последующим формированием по кварталам, полугодию и т.д. Месяц делится на недели, неделя на дни.

При заполнении Отчета о движении денежных средств денежные потоки следует распределить по трем видам деятельности организации:

Операционная деятельность включает в себя ежедневную деятельность компании, которая создает доходы, в том числе, такие как продажа товаров и предоставление услуг.

Для детального анализа операционной деятельности составляется ОДДС в разрезе каждого дня, с уточнением контрагентов.

Инвестиционная деятельность — связаны с приобретением, созданием или выбытием внеоборотных активов компании. Например:

- проценты, включаемые в стоимость инвестиционных активов;

- поступления от продажи внеоборотных активов;

- поступления от продажи акций и долей в других организациях (кроме краткосрочных, приобретаемых для перепродажи);

- предоставление займов другим лицам и их возврат;

- платежи и поступления по расчетам за долговые ценные бумаги;

- дивиденды от участия в других организациях и др.

Финансовая деятельность включают в себя получения или погашения, приводящие к изменению величины и структуры капитала, и заемных средств компании. Например:

- денежные вклады собственников (вклады в имущество), поступления от выпуска акций, увеличения долей;

- платежи собственникам за выкупленные у них акции или в связи с их выходом из общества;

- дивиденды собственникам;

- поступления и платежи от выпуска долговых ценных бумаг;

- кредиты и займы от других лиц (получение и возврат).

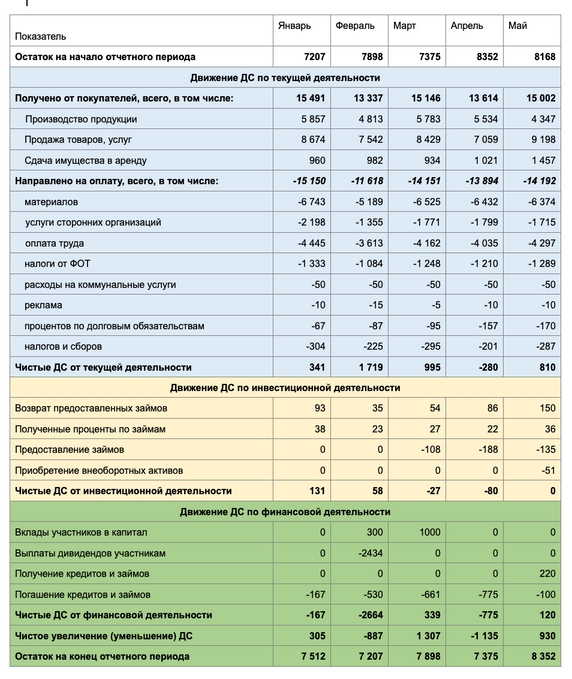

Для визуализации приведем пример ОДДС:

Также при необходимости, можно сделать разбивку на «наличные» и «безналичные» денежные средства, а так же по видам валют.

В зависимости от важности показателей, пользователей данного отчета, инвестор это или руководитель, ОДДС можно сократить, однако делать это необходимо осторожно. Необходимо помнить: в ОДДС выделено три раздела — текущая, инвестиционная и финансовая деятельность. Их наличие диктуется разными условиями генерации и использования денег.

Например, в отчете для руководителя важно показать то, что нужно ему в данный момент. Чаще всего он нуждается в анализе операционного потока денег. Поэтому можно оставить развернутым только раздел по операционной деятельности, а остальные свернуть. Но при этом финансист всегда должен быть готов к пояснениям и предоставлению более развернутой информации.Для того, чтобы руководитель имел возможность сформировать ОДДС в реальном времени и увидеть не только общие суммы, но и при необходимости «провалиться» в каждый показатель для более детального изучения, отчет должен быть автоматизирован, вся информация должна вноситься своевременно, отчет должен быть грамотно настроен и находиться всегда под контролем. Это так же касается всех отчетов управленческого учета.

")