Расход прямой или косвенный?

Это типичный налоговый риск производственных компаний.

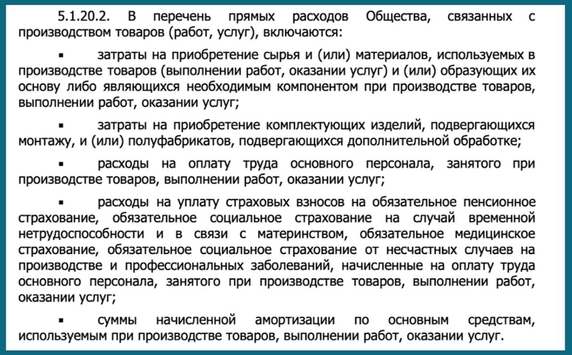

Как правило, в учетной налоговой политике компании закрепляют только прямые расходы, предусмотреные в ст.318 НК РФ (как на скрине), а налоговые органы успешно доказывают, что те не правы и перечень прямых расходов значительно шире.

Пример

Компания включила в состав косвенных расходов затраты на ремонт и техобслуживание оборудования в цехах.

По мнению налоговой - это прямые расходы, так как они связаны с поддержанием производственного оборудования в работоспособном состоянии и продлевают срок его эксплуатации.

Суд поддержал налоговую.

Основание: Постановление АС Северо-Западного округа от 15.04.2021 № Ф07-2962/2021

А сейчас готовлю перечень обоснований под различные косвенные расходы, которые могут быть переквалифицированы в прямые. Будем разбирать его на интенсиве 16-18 мая.