До 15 мая не забудьте опубликовать сведения о зарплате руководителя и главного бухгалтера!

Трудовой кодекс предусматривает необходимость установления предельного уровня соотношения среднемесячной заработной платы руководителей, их заместителей, главных бухгалтеров государственных / муниципальных учреждений и среднемесячной заработной платы работников указанных организаций. Диапазон соотношений для "федералов" утверждает Правительство РФ, на региональном и муниципальном уровнях - соответствующие органы власти и местного самоуправления. Определить конкретные значения в установленных пределах - полномочие органа-учредителя.

Информация о рассчитываемой за календарный год среднемесячной заработной плате указанных работников должна быть размещена на официальном сайте органа-учредителя либо по его указанию - на официальном сайте учреждения не позднее 15 мая. Однако учредитель может установить более сжатые сроки. Так, например, Минобрнауки России требует от подведомственных учреждений разместить данные о зарплате руководителей, их заместителей и главных бухгалтеров за 2022 год на портале ведомства до 21 апреля и опубликовать на своих сайтах не позднее 15 мая.

Как рассчитать среднемесячную зарплату, чтобы данные для публикации были корректными?

Порядок расчета среднемесячной заработной платы руководящих и основных работников для этих целей установлен постановлением Правительства РФ от 24.12.2007 N 922 и на протяжении ряда лет не менялся. Тем не менее, на практике бухгалтеры все равно сталкиваются с некоторыми сложностями. Кому-то неясен механизм расчета. Кто-то сомневается в определении состава рядовых сотрудников, чья зарплата нужна для сопоставления. Но наибольшие затруднения вызывает определение перечня выплат, которые нужно включать в расчет, и тех, что следует исключать из него.

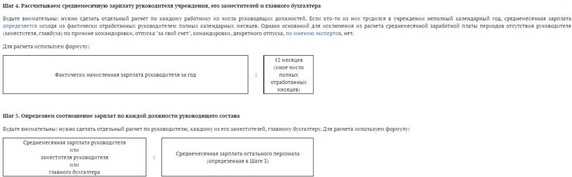

Не допустить ошибок при расчете поможет наша пошаговая инструкция:

Шаг 1. Определяем выплаты, ВКЛЮЧАЕМЫЕ в расчет

Здесь действует правило: в расчете участвуют только выплаты, связанные с оплатой труда. К таковым, в частности, относятся:

- оклад за отработанное время;

- оплата труда по сдельным расценкам;

- денежное содержание служащих;

- гонорары и оплата труда, осуществляемая по расценкам авторского / постановочного вознаграждения;

- начисления преподавателям учреждений профобразования за часы преподавательской работы сверх установленной и / или уменьшенной годовой учебной нагрузки за текущий учебный год;

- доплаты за классное руководство;

- надбавки и доплаты за профессиональное мастерство, выслугу лет, совмещение, увеличение объема работ;

- районные коэффициенты и процентные надбавки;

- премии и вознаграждения, предусмотренные системой оплаты труда.

Важно! Среднемесячная зарплата рассчитывается за календарный год, при этом учитываются выплаты за счет всех источников финансового обеспечения.

Шаг 2. Определяем выплаты, ИСКЛЮЧАЕМЫЕ из расчета

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда:

- материальная помощь;

- оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.

Кроме того, из расчета следует исключить:

- отпускные, командировочные и пособия по временной нетрудоспособности;

- выплаты по договорам ГПХ;

- оплата труда за работу, выполняемую на условиях внутреннего совместительства;

- оплата выходных дней для ухода за детьми-инвалидами;

- компенсация за неиспользованный отпуск.