Напомним о самых важных поправках, внесенных Федеральным законом от 31.07.2023 г. N 389-ФЗ в гл.21 НК РФ «НДС», о которых необходимо знать при подготовке декларации за 3 квартал и учесть с 1 октября 2023 года.

Необлагаемые операции у туроператоров

С 01.07.2023 по 30.06.2027 включительно освобождается от НДС реализация организацией, осуществляющей туроператорскую деятельность, туристского продукта в сфере внутреннего и (или) въездного туризма (пп.39 п.3 ст.149 НК РФ, п.19 и п.28 ст.13 389-ФЗ).

ФНС разъяснила, что в разделе 7 декларации по НДС за III квартал такие необлагаемые операции можно отразить с кодом 1011225 (Письмо ФНС от 18.08.2023 г. N СД-4-3/10621@ «О налоге на добавленную стоимость»).

От освобождения, предусмотренного п.3 ст.149 НК РФ можно отказаться (на срок не менее года), представив заявление в инспекцию, не позднее 1-го числа квартала, с которого налогоплательщик хочет отказаться (п.5 ст.149 НК РФ). Но вряд ли туроператоры захотят отказаться от льготы, поскольку они практически не имеют входного НДС.Виктория Варламова, Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

Однако в освобождении от НДС есть небольшая «ложка дегтя». Не исключено, что туроператорам все-таки придется уплатить в бюджет НДС по итогам третьего квартала 2023 года.

Дело в том, что при осуществлении необлагаемых операций возникает необходимость восстановления НДС и ведения раздельного учета (п.3 и п.4 ст.170 НК РФ).

Поэтому, если у туроператора на 01.07.2023 года (дату начала необлагаемых операций) имелись на балансе товары (работы, услуги), основные средства (кроме недвижимости), нематериальные активы и др., по которым НДС был принят когда-то к вычету, НДС по ним придется восстановить в декларации за 3 квартал 2023. Порядок восстановления указан в пп.2 п. 3 ст. 170 НК РФ.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. Восстановленные суммы НДС включаются в составе прочих расходов в соответствии со ст. 264 НК РФ.

По недвижимости свои правила восстановления. Восстановить НДС, принятый к вычету по приобретенным (созданным) объектам недвижимости, нужно в особом порядке, установленном ст. 171.1 НК РФ. Восстановление НДС по собственной недвижимости, участвующей в необлагаемых операциях, производится в четвертом квартале каждого года в течение 10 лет с года начала амортизации недвижимости, в т.ч. после реконструкции. Расчет производится по правилам, указанным в ст.171.1 НК РФ.

Новые нормативы для необлагаемых рекламных товаров

С 31.08.2023 года освобождается от НДС передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 300 руб. (пп. 25 п. 3 ст. 149 НК РФ). Ранее данный лимит был равен 100 руб.

Учитывая, что налоговая база по НДС возникает на дату отгрузки товаров, новые правила применяются к рекламным товарам, розданным с 31.08.2023 года и позднее.

Кстати, налогоплательщики, реализующие товары в рекламных целях, имеют возможность отказаться от освобождения НДС по таким операциям (п.5 ст.149 НК РФ).

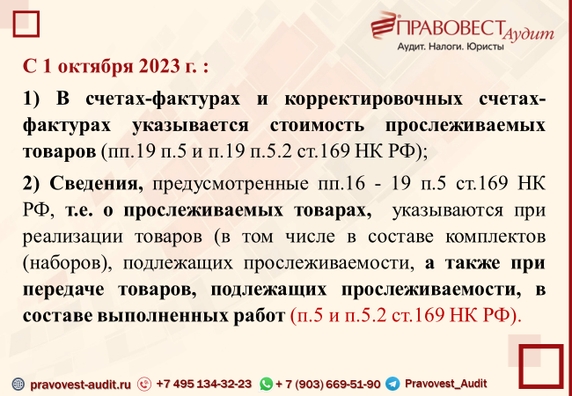

Новые реквизиты в счетах-фактурах

Отметим, что и до 1 октября 2023 года ФНС рекомендовала указывать реквизиты прослеживаемости товаров, если прослеживаемые товары передавались в составе комплекта. Например, когда импортный монитор реализуется в составе «компьютера»: процессор и монитор. Или прослеживаемые товары передаются заказчику и их стоимость включена в стоимость работ (Письма ФНС от 01.02.2022 г. N ЕА-4-26/1125@, ФНС от 22.12.2021 г. N СД-4-15/17982@). Например, стоимость импортных мониторов включена в стоимость работ по установке видеосистемы.

Стоимость прослеживаемых товаров, в т.ч. входящих в комплект или в стоимость работ, до 01.10.2023 года отдельно в счете-фактуре не указывалась, но в книге продаж и книге покупок для этого показателя предусмотрены отдельные графы.

ФНС разъясняла, что в случае, когда в полученном счете-фактуре отражен комплект товаров, составной частью которого является товар, подлежащий прослеживаемости, при заполнении графы 19 «Стоимость товара, подлежащего прослеживаемости, без НДС в рублях» книги покупок указывается среднерыночная стоимость товара, подлежащего прослеживаемости, не превышающая стоимость всего комплекта (Письмо ФНС от 03.09.2021 г. N ЕА-4-15/12526@).

По мнению автора, при указании стоимости прослеживаемых товаров, входящих в комплект или в стоимость выполненных работ, продавец (подрядчик) в счете-фактуре (УПД) может указать любую стоимость прослеживаемых товаров. Главное, чтобы она была не больше общей стоимости комплекта (работ). Данный показатель не влияет на НДС, он нужен исключительно для контроля прослеживаемости товаров, чтобы у продавца и покупателя прослеживаемых товаров совпадала их стоимость.Виктория Варламова, Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

Также отметим, что по прослеживаемым товарам счета-фактуры (УПД) выставляются (и принимаются) только в электронном виде (п. 1.1. ст. 169 НК РФ, п. 13 Положения о национальной системе прослеживаемости, утвержденного постановлением Правительства РФ от 01.07.2021 N 1108). Причем по НЕпрослеживаемым товарам (работам, услугам) графы «прослеживаемости» в счетах-фактурах не отражаются. Поэтому изменения в реквизитах счетов-фактур НЕ коснутся компаний и ИП, НЕ реализующих и НЕ приобретающих прослеживаемые товары.

ФНС разъяснила, что в настоящее время в постановление Правительства РФ от 26.12.2011 N 1137, устанавливающее форму счета-фактуры, вносятся изменения в части дополнения реквизитного состава счета-фактуры и корректировочного счета-фактуры сведениями о стоимости товаров, подлежащих прослеживаемости. Формы счета-фактуры и корректировочного счета-фактуры будут дополнены новой графой: «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях» (Письмо ФНС от 26.09.2023 г. N ЕА-4-15/12314@).

Проводится также процедура доработки электронных форматов счета-фактуры и корректировочного счета-фактуры.

Одновременно предусматривается переходный период (не менее 1 года) с даты вступления в силу изменений для адаптации учетных систем участниками оборота товаров, подлежащих прослеживаемости, в целях представления документов, применяемых при расчетах по налогу на добавленную стоимость в электронной форме, и использование как текущих версий форматов счета-фактуры, корректировочного счета-фактуры, так и доработанных форматов.

До доработки форматов электронных документов и доработки соответствующих информационных систем участникам оборота при реализации товаров, подлежащих прослеживаемости, ФНС рекомендовала использовать прежние электронные форматы, утвержденные приказами ФНС России от 19.12.2018 N ММВ-7-15/820@ и от 12.10.2020 N ЕД-7-26/736@.

Таким образом, пока, до внесения изменений в электронные форматы счетов-фактур, фактически ничего не изменилось. В счета-фактуры (УПД) на прослеживаемы товары следует включать данные о прослеживаемых товарах, входящих в комплект или в стоимость работ, руководствуясь разъяснения ФНС, данными до 01.10.2023 г.

Дополнения в перечень налоговых агентов по НДС

С 1 октября 2023 г. налоговыми агентами признаются организации и ИП, в интересах которых органами власти установлен сервитут в отношении государственных и муниципальных земельных участков (новый абз.2 и 3 п.3 ст.161 НК РФ). Налоговая база по НДС определяется также, как и при аренде госимущества.

***

Мы рассказали о новых возможностях по НДС, предоставленных законодателями, однако рекомендуем не забывать и о «старых льготах» — в частности, о своевременном принятии НДС к вычету! По нашей аудиторской статистике (700 аудитов в год) — это самый распространенный резерв, который находят аудиторы в компаниях.