Порядок учета НДС при возврате товаров зависит от того, как оформлен возврат: на основании нового договора купли-продажи или в рамках первоначального договора поставки. Рассмотрим, что следует учесть в обоих вариантах и особенности выставления корректировочных счетов-фактур.Виктория Варламова, Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

Заключать ли новый договор при возврате товаров

По мнению многих экспертов, говорить о возврате товаров можно, если возврат производится в соответствии с требованиями законодательства, т.е. в результате несоблюдения поставщиком условий договора. Например, если он поставил некачественный, некомплектный товар (назовем этот товар «некачественным») и т.п. (ст.466,468,475,480 ГК РФ). В этих случаях покупатель имеет право отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной сумм.

Если поставщик исполнил свои обязательства надлежащим образом, нормы ГК РФ не позволяют покупателю отказываться от поставленного качественного товара (ст.484 ГК РФ). Поэтому если поставщик принимает товар обратно «добровольно» (т.е. претензии по качеству и т.п. покупатель поставщику не предъявлял), то возврат «хорошего» товара следует квалифицировать в качестве обычной реализации, т.е. происходит переход права собственности от покупателя к продавцу.

При возврате «качественных» товаров, т.е. в случаях, когда нет претензий от покупателя для минимизации налоговых рисков целесообразно оформить новый договор купли-продажи, в соответствии с которым продавец (бывший покупатель) продает товар покупателю (бывшему продавцу). Такой договор минимизирует риски по налогу на прибыль, т.к. из разъяснений финансового ведомства трудно сделать однозначный вывод об отражении возврата качественных товаров в налоговом учете.Виктория Варламова, Советник налоговой службы II ранга, руководитель отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», аттестованный аудитор

Так Минфин РФ разъясняет, что в налоговом учете в целях налога на прибыль возврат товара учитывается исходя из договорных отношений, регулируемых Гражданским кодексом Российской Федерации, в рамках договора купли-продажи товара либо путем изменения условий ранее заключенного договора (Письма Минфина России от 15.05.2019 N 03-07-09/34582, от 10.04.2019 N 03-07-09/25206). По мнению автора, это может означать, что при оформлении договора купли-продажи на выкуп товаров, покупатель, возвращающий товар отразит «обратную реализацию», а продавец — приобретение нового товара по цене, указанной в договоре. Если же в соответствии с дополнительным соглашением к договору поставки стороны уменьшают количество поставленных товаров на товары, подлежащие возврату, то такой возврат будет отражен в целях налога на прибыль как возврат «некачественного» товара, т.е. «обратная реализация» у покупателя не отражается.

Учет НДС при возврате товаров намного проще: он зависит от наличия или отсутствия нового договора. Далее остановимся только на особенностях учета НДС.

НДС при возврате на основании нового договора

Если возврат товаров оформляется путем заключения нового договора купли-продажи, по которому покупатель-плательщик НДС выступает продавцом товаров, а бывший продавец — покупателем, то в отношении таких товаров выставляются счета-фактуры как при обычной отгрузке товаров (Письма Минфина РФ от 15.05.2019 г. N 03-07-09/34582, от 15.04.2019 г. N 03-07-11/26696).

При этом поставщик вправе принять к вычету НДС по «новым» (приобретенным) товарам на основании счета-фактуры, выставленного покупателем (Письмо ФНС РФ от 29.05.2019 г. N СД-4-3/10321@).

Причем ФНС допускает, что новый договор купли-продажи можно оформить даже при выкупе «некачественных» товаров. И в этом случае поставщик сможет принять к вычету НДС на основании счета-фактуры, выставленного покупателем (Письмо ФНС РФ от 29.05.2019 г. N СД-4-3/10321@ «О порядке применения НДС при возврате товаров»).

Обратите внимание! Если покупатель НЕ является плательщиком НДС, и он возвращает товар на основании нового договора купли-продажи, счет-фактуру на выкупаемые товары он НЕ выставляет. Соответственно поставщик не сможет принять к вычету НДС по выкупаемым товарам. Стоимость, по которой поставщик выкупает свои товары обратно, стороны оговаривают в условиях договора. Нормы НК РФ этот вопрос не регулируют.

НДС при отсутствии нового договора

При возврате всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу следует выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем (п.1.4 Письма ФНС РФ от 23.10.2018 N СД-4-3/20667@, Постановление Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»).

В этом случае продавец примет к вычету НДС по возвращенным товарам на основании своего корректировочного счета-фактуры (п.5 и п.13 ст.171 НК, п.4 и п.10 ст.172 НК). А покупатель-плательщик НДС должен будет восстановить НДС по возвращенным товарам, если, конечно, налог был принят к вычету (пп.4 п.3 ст.170 НК). При восстановлении НДС покупатель зарегистрирует в книге продаж корректировочный счет-фактуру, полученный от продавца.

Если возврат товаров производит физическое лицо (розница) или покупатель-НЕплательщик НДС, которому при отгрузке товаров счет-фактура не выставлялся, то при возврате товаров от розничного покупателя или «безсчет-фактурного» покупателя в книге покупок продавец регистрирует:

- суммарный корректировочный документза весь месяц (квартал), если при отгрузке товаров неплательщикам НДС продавец регистрировал в книге продаж документ, содержащий суммарные данные по итогам месяца (квартала) (аналог «первоначального» счета-фактуры на отгрузку)

или

- первичный документ, подтверждающий согласие покупателя (факт уведомления покупателя) на возврат товара(например, «возвратную» накладную или чек ККТ на возврат денежных средств), если при отгрузке товаров неплательщикам НДС продавец регистрировал в книге продаж первичный документ на отгрузку (например, накладную или иной документ).

Но, если несоответствие товаров условиям договора было выявлено при их приемке, и покупатель сделал отметку в накладной о приемке товаров на меньшую сумму, чем в ней указано и (или) есть иной документ, например, акт приемки товаров (аналог ТОРГ-2), свидетельствующий о приемке товаров и на учет были приняты только те товары, которые соответствовали условиям договора, принять к вычету НДС по всем товарам, указанным в счете-фактуре покупатель не может. Вычет можно произвести только в отношении оприходованных товаров.

Так, в соответствии с п.1 ст.172 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, либо фактически уплаченные ими при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, только после принятия на учет указанных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов.

К сведению! При частичном вычете НДС по счету-фактуре во всех случаях, сумма, указанная в графе 14 «Стоимость покупок по счету-фактуре..» книги покупок у покупателя, должна быть такая же, как в графе 13б книги продаж поставщика, даже если покупатель заявляет вычет частично. А в графе 15 указывают сумму НДС, принимаемую к вычету.

Если покупатель заявил к вычету только НДС, относящейся к невозвращенным товарам, то при получении корректировочного счета-фактуры его нигде регистрировать не нужно. Дело в том, что в соответствии с п.3 ст.170 НК РФ налогоплательщик обязан восстановить суммы налога, принятые к вычету. А поскольку со стоимости товаров, на которую уменьшилась общая стоимость поставки, НДС к вычету не принимался, то и обязанности по восстановлению НДС, относящегося к возвращенным товарам, не возникает.

В какой срок поставщик должен выставить корректировочный счет-фактуру, а покупатель восстановить НДС

Продавец должен выставлять корректировочные счета-фактуры на стоимость товаров, возвращаемых покупателем в течение 5-ти дней со дня составления документа, подтверждающего факт согласия (уведомления) покупателя об уменьшении стоимости (в т.ч. количества) отгруженных товаров (п.10 ст.172 НК РФ, Письмо Минфина России от 31.07.2012 N 03-07-09/96).

ФНС разъясняет, что при подписании сторонами двустороннего акта о расхождениях при приемке товаров, дополнительного первичного документа об изменении финансового состояния продавца и покупателя не требуется. Наличие подписей продавца и покупателя на таком документе свидетельствуют не только об изменении состояния расчетов между ними, но и о согласии покупателя на такое изменение стоимости отгруженных товаров в связи с уточнением их количества, что согласно п. 3 ст. 168 НК РФ достаточно для выставления продавцом корректировочного счета-фактуры без дополнительных документов (письмо ФНС России от 12.03.2012 N ЕД-4-3/4100). Соответственно 5 дней следует отсчитывать с даты подписания двустороннего акта.

Если документ о расхождениях представителем продавца не подписывался, то в целях документирования продавцом согласия с претензией покупателя при выявлении последним расхождения по количеству и качеству товаров при их приемке (без постановки на учет), может применяться УКД («гибрид» корректировочного счета-фактуры и первичного документа) (Письмом ФНС России от 17.10.2014 N ММВ-20-15/86@). Из данных разъяснений ФНС можно сделать вывод, что в такой ситуации продавец должен выставить корректировочный счет-фактуру в течение 5-ти дней с даты получения от покупателя одностороннего акта (например, по форме ТОРГ-2). По мнению Минфина РФ, в случае получения продавцом первичного документа, подтверждающего согласие покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, по почте корректировочный счет-фактура выставляется продавцом не позднее пяти календарных дней, считая со дня получения такого документа. При этом подтверждением даты получения документа может являться конверт с проставленным на нем штемпелем почтового отделения, через которое он получен (Письмо Минфина России от 29.12.2012 N 03-07-09/168).

При возврате товаров, принятых покупателем к учету, в качестве документов, подтверждающих согласие покупателя на изменение стоимости отгруженных товаров по мнению автора, может выступать предъявленная покупателем претензия или (и) первичный документ, фиксирующий несоответствие товара условиям договора поставки.

Из вышеприведенных разъяснений ФНС и Минфина можно сделать вывод, что пятидневный срок следует отсчитывать от даты получения претензии или акта. По мнению автора, данная позиция неверна, если, например, для принятия решения о согласии с претензией поставщику необходимо время для экспертизы товаров.

В ситуации, когда поставщик не подписывал двухсторонний акт приемки товаров, по мнению автора, обязанность по выставлению корректировочного счета-фактуры возникает на дату рассмотрения претензии (согласия с претензией) покупателя и/или подписания двустороннего акта о выявлении товаров, не соответствующих условиям договора.

В этом случае сообщение поставщика о согласии с претензией покупателя или иной аналогичный документ будет являться документом, подтверждающим факт уведомления покупателя об изменении количества товаров, что согласуется с п.10 ст.172 НК РФ.

Также отметим, что НК РФ не предусматривает ответственности за несвоевременное выставление корректировочных счетов-фактур.

Внимание! Не зависимо от факта получения от поставщика корректировочного счета-фактуры обязанность по восстановлению НДС по возвращенным товарам (если покупатель принимал по ним к вычету НДС) возникнет у покупателя на одну из наиболее ранних дат (пп.4 п.3 ст.170 НК РФ):

- дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров;

- дата получения покупателем корректировочного счета-фактуры.

Если по каким-то причинам при возврате товаров без оформления нового договора купли-продажи поставщик не выдал своевременно покупателю корректировочный счет-фактуру, покупателю следует зарегистрировать в книге продаж первичный документ, подтверждающий факт уведомления покупателя о возврате товаров.

Срок на вычет НДС при возврате и обратном выкупе товаров

По мнению Минфина РФ и ФНС, при возврате товаров продавец производит вычет НДС по правилам п.5 ст.171 НК РФ независимо от того как оформлен возврат товаров: по новому договору купли-продажи или без него (Письмо Минфина России от 28.01.2020 г. N 03-07-09/4850, от 08.07.2019 г. N 03-07-11/50174, Письмо ФНС РФ от 29.05.2019 г. N СД-4-3/10321@). Вычет НДС по корректировочному счету-фактуре или на основании счета-фактуры, выставленного покупателем при «обратной реализации» по договору купли-продажи, можно заявить в течение одного года с даты возврата товаров (п.5 ст.171 и п.4 ст.172 НК РФ, Письмо Минфина России от 28.01.2020 г. N 03-07-09/4850, от 08.07.2019 г. N 03-07-11/50174, Письмо ФНС РФ от 29.05.2019 г. N СД-4-3/10321@). Общие нормы о трехгодичном сроке на вычет НДС по корректировочному счету-фактуре (п.10 ст.172 НК РФ) или по счету-фактуре, предъявленного продавцом (п.1.1 ст.172 НК РФ), при возврате товаров не применяются.

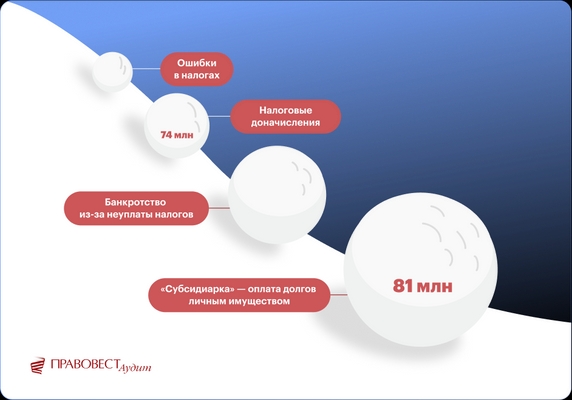

Мы рассмотрели общий порядок, отметили наиболее типичные моменты, которые важно учитывать при возврате товаров и оформлении корректировочных счетов-фактур. Однако, как показывает наша обширная практика аудита (700+ аудитов в год) — частных вопросов возникает великое множество, что несет существенные налоговые риски не только для компании, но и персонально для ее руководителя и главного бухгалтера. При этом «цена ошибки» сегодня очень велика — 74 млн руб. — «средний чек» выездной налоговой проверки по РФ за 2022 год, а «средний чек» субсидиарной ответственности— еще выше — 81 млн руб. (по данным Федресурса).

Как не накапливать налоговые проблемы и защитить себя и компанию от налоговых претензий? — проводить поэтапный комплексный аудит (проверка бухучета и налогов) со страховкой от налоговых претензий.