В Раздел 1 в строки 021-023 расчета 6-НДФЛ попадают суммы удержанного НДФЛ из Ведомостей на выплату – ведомостей в банк, в кассу, на счета или через раздатчика, исходя из сроков перечисления налога. Датой удержания налога и датой выплаты в данном случае считается дата формирования ведомости.

В зависимости от того, в какой период по сроку перечисления попадает та или иная ведомость, суммы НДФЛ попадают из нее в строки 021-023 Раздела 1 отчета 6-НДФЛ.

Что касается Раздела 2 отчета 6-НДФЛ, то его можно условно поделить на две части:

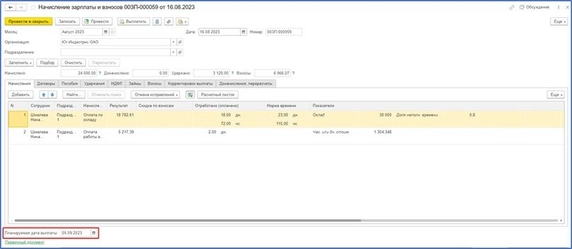

1) в строки 110-142 попадают суммы из документов начислений (например, Начисление за первую половину месяца, Начисление зарплаты и взносов, Премии, Разовые начисления, Отпуска, Больничные и т.п.) по планируемой дате выплаты, которая указывается внизу этих документов – если эта дата «входит» в отчетный период, то, следовательно, суммы дохода и НДФЛ будут попадать в отчет 6-НДФЛ. Например, если зарплата августа выплачена в сентябре (планируемая дата выплаты в документе Начисление зарплаты и взносов указана сентябрьская), то суммы дохода и исчисленные суммы налога будут попадать в Раздел 2 отчета 6-НДФЛ, сформированного за 9 месяцев 2023г. А вот сентябрьская зарплата, выплаченная в октябре, в отчет за 9 месяцев уже не попадет, потому что дата выплаты приходится на октябрь – следующий отчетный период.

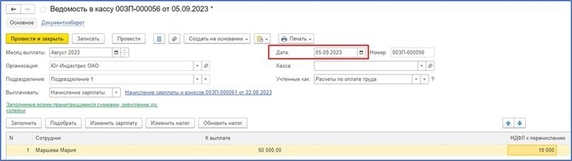

2) строки 160-180 заполняются на основе данных ведомостей на выплату по дате формирования самой ведомости. Дата ведомости соответствует дате удержания налога.

Понимая, что и откуда попадает в отчет 6-НДФЛ можно проверить корректность расчета НДФЛ. Как это сделать?

- Обращайте внимание на планируемую дату выплаты в документах начислений:

- Обращайте внимание на дату выплаты дохода в ведомостях. Именно по ней суммы удержанного НДФЛ попадают:

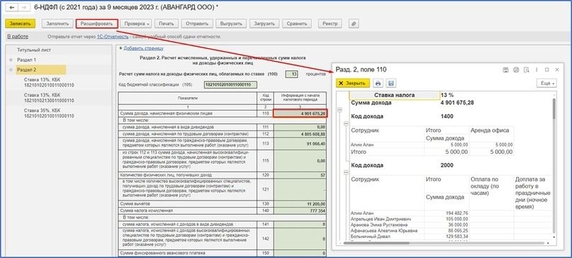

- Используйте кнопку «Расшифровать» в 6-НДФЛ. Обратите внимание, что при ручной корректировке отчета расшифровка будет все равно содержать первоначальные данные – в этом случае в расшифровке будет приписка, что данные расшифровки отличаются от данных в отчете.

- Для анализа используйте отчеты из раздела Налоги и взносы – Отчеты по налогам и взносам.

Обратите внимание, что проводить проверку учета НДФЛ по отчетам из раздела Зарплата было бы некорректно, так как отчеты из данного раздела формируются исключительно по месяцу начисления, а НДФЛ учитывается по дате выплаты.

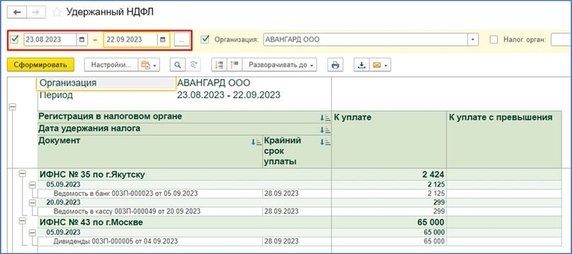

- Для анализа Раздела 1 отчета 6-НДФЛ рекомендуется использовать аналитический отчет Удержанный НДФЛ. Он находится в разделе Налоги и взносы – Отчеты по налогам и взносам. Формировать его необходимо в разрезе конкретного срока перечисления налога, а не по календарному месяцу:

- Для анализа Раздела 2 рекомендуется использовать аналитические отчета Анализ НДФЛ по месяцам (он покажет общие данные по всем сотрудникам, по нему можно понять, по каким сотрудникам есть расхождения между исчисленным и удержанным НДФЛ) и Подробный анализ НДФЛ по сотрудникам (он покажет детальные записи по сотруднику в разрезе конкретных документов).

- Используйте инструменты, которыми можно скорректировать учет НДФЛ. Это вспомогательные документы в разделе Налоги и взносы: Перерасчет НДФЛ (автоматически корректирует исчисленный НДФЛ), Возврат НДФЛ (корректировка излишне удержанного НДФЛ), Операция учета НДФЛ (ручная корректировка исчисленного, удержанного или перечисленного НДФЛ).

на УСН в \"1С:Бухгалтерия предприятия\" 3.0")