Организации (ИП), применяющие УСН (Доходы минус расходы), учитывают расходы на приобретение основных средств. Условиями их признания являются:

· Полна оплата поставщику объекта основных средств;

· Ввод основного средства в эксплуатацию;

· Основное средство является амортизируемым имуществом.

Если все условия соблюдены, то первоначальная стоимость основного средства включается в расходы УСН равными долями с квартала, в котором оно введено в эксплуатацию до конца налогового периода (года) (пп. 1 п. 3 ст. 346.16, абз. 8, абз. 9 п. 3 ст. 346.16 НК РФ).

Все это автоматизировано в Бухгалтерии предприятия 3.0. Для корректного отражения приобретения основного средства в программе необходимо:

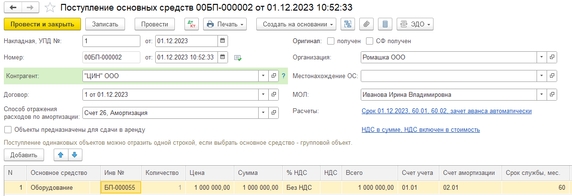

1. Отразить приобретение основного средств документом «Поступление основных средств» или «Поступлением оборудования» и «Принятием ОС к учету».

Здесь отражается первоначальная стоимость основного средства и элементы его амортизации.

В движениях по документу важным является регистр «Расходы по УСН», в котором отражается приход:

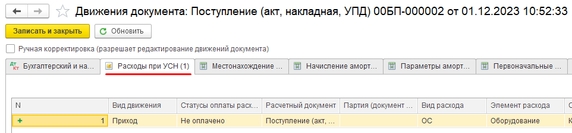

Если используется второй способ отражения поступления основных средств, то после документа «Поступление оборудования» в документе «Принятие ОС к учету» помимо остальной информации по объекту основных средств на вкладке «Налоговый учет (УСН)» заполняется сумма расходов по УСН, дата приобретения, порядок включения стоимости в состав расходов (выбирается «Включить в состав амортизируемого имущества»), в табличной части заполняется информация по оплатам с датами и суммами. Движения по регистрам УСН в нем аналогичны предыдущему способу.

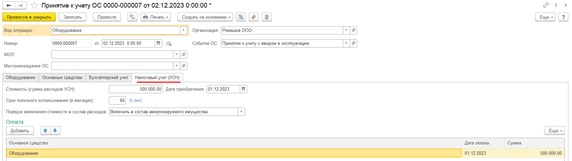

2. Оплата основного средства отражается документом «Списание с расчетного счета». Он заполняется аналогично другим документам оплаты поставщику. Этим документом отражаются движения по регистру Книги учета доходов и расходов.

В нем видно, что в признаваемые расходы сумма еще не попала, а отразилась только в общей сумме расходов. Также прошли записи по регистру оплаты основных средств и расход по регистру «Расходы УСН».

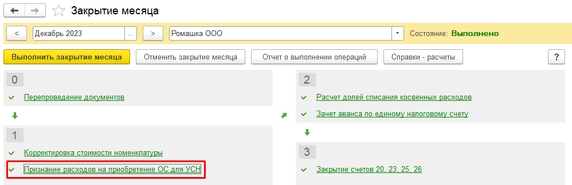

3. Само включение данной суммы в расходы будет происходить в закрытии месяца регламентной операцией «Признание расходов на приобретение ОС для УСН» (раздел «Операции» - подраздел «Закрытие периода» - «Закрытие месяца».

Данная операция формируется в последний месяц квартала. Если основное средство было принято к учету не в 4 квартале, то она будет формироваться каждый квартал и включать часть суммы. Если все произошло в конце года, то вся сумма единовременно включиться в расходы в декабре.

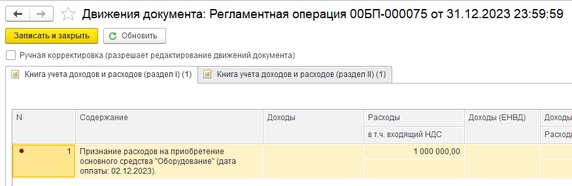

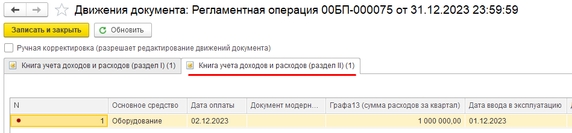

В движениях, которые она формирует можно увидеть записи Книги учета доходов и расходов, а именно сразу 2 разделов – первого со всем списком расходов, где они отразятся уже как принимаемые к учету и второго с отражением расходов именно по основным средствам.

И второго - с отражением расходов именно по основным средствам.

Таким образом, расходы на приобретение будут учитываться в расчете налога на УСН.

С настройкой и работой в "1С" помогаем тут