Любой собственник хочет получать от бизнеса деньги. Но если бесконтрольно выдергивать из бюджета ресурсы, дело долго не проживет. Рассказываем, как легально и безопасно выводить деньги из бюджета предприятия.

Зарплата для собственника

В малом и среднем бизнесе собственник зачастую совмещает две роли: роль инвестора и роль руководителя. Роль руководитель связана с выполнением обязанностей сотрудника организации — генерального директора: он отвечает за планы, управление командой и достижение целей. За это он сам себе как работодатель выплачивает ежемесячное вознаграждение в виде заработной платы согласно договору.

Преимущества начисления заработной платы

- Деньги предприятия не смешиваются с личными финансами. Зарплата — это фиксированные расходы. Так организация понимает и может прогнозировать свои траты, в отличие от ситуации, когда собственник залезает в счета и забирает авансы.

- Собственник осуществляет полный контроль над личными финансами и может планировать свои траты. Когда он знает, сколько составляет его собственный доход, проще понять свои возможности: хватит ли денег на второй отпуск в году, или его стоит отложить.

- Владелец получает стандартные бонусы от государства. На его имя перечисляются платежи за обязательное медицинское и пенсионное страхование, можно пользоваться налоговыми вычетами и проще взять кредит на личные нужды.

- Зарплата сокращает налогооблагаемую базу предприятия. Зарплата директора, как правило, входит в состав косвенных расходов, уменьшает прибыль и величину налога.

«С точки зрения управленческого учёта, если владелец сам директор, или маркетолог, или кто-то ещё, то есть варится в операционке в целях экономии, мы рекомендуем назначать себе зарплату. Это уменьшает риск беспорядочного выведения денег.

Если собственник захочет снять с себя какие-то обязанности и, например, принять в штат маркетолога, он будет понимать, сколько денег бизнес может выделить на данную должность».

Екатерина Яхонтова, финансовый директор

Однако, у медали есть и вторая сторона. Когда владельцу назначают зарплату, у организации возрастают расходы на фонд оплаты труда (ФОТ). За трудоустроенного собственника организация платит те же налоги и взносы, что и за любого другого сотрудника:

- НДФЛ. На сумму до 5 млн руб. ставка 13 %; для нерезидентов и на всё, что свыше 5 млн, — 15 %.

- Страховые взносы (СВ). По состоянию на 2023 год для юридических лиц предельная база для расчёта страховых взносов составляет 1 917 000 руб. До этой суммы ставка 30 %, сверх неё — 15,1 %. Для малых и средних предприятий действует льготная ставка 15 % при любых условиях.

- Взносы на страхование от несчастных случаев и профессиональных заболеваний — от 0,2 до 8,5 %. Величина зависит от основного вида деятельности и класса профессионального риска.

Предприятие может записать зарплату и страховые взносы на собственника в состав расходов. Так получится уменьшить налог на прибыль на ОСНО или УСН.

Пример. Валерий изготавливает уличные тренажёры. У него оформлено юрлицо, и он единственный собственник. Прибыль компании до налогов равна 50 млн руб. в месяц. Валерий хочет получать каждый месяц около 1 млн руб. в качестве заработной платы. Итого — 12 млн руб. в год. Посчитаем расходы предприятия и сумму, которую Валерий получит после уплаты всех обязательных платежей.

1. Страховые взносы. Они рассчитываются от 12 млн руб.

Первая часть СВ: 1 917 000 × 30 % = 575 000 руб.

Вторая часть страховых взносов: (12 000 000 − 1 917 000) × 15,1 % = 1 522 533 руб.

Общий размер СВ: 575 000 + 1 522 533 = 2 097 533 руб.

2. НДФЛ. 5 млн руб. облагается налогом в 13 %, а оставшиеся 7 млн руб. — 15 %.

5 000 000 × 13 % = 650 000 руб.

7 000 000 × 15 % = 1 050 000 руб.

Итого: 1 700 000 руб.

3. Всего налогов: 2 097 533 + 1 700 000 = 3 797 533 руб.

4. Взносы на страхование от несчастных случаев не считаем, так как ставки сильно разнятся.

5. Валерий получит на руки: 12 000 000 − 3 797 533 = 8 202 467 руб.

Зарплата и СВ в составе расходов уменьшают налог на прибыль. Посчитаем, какая налоговая нагрузка получится у предприятия.

Налог на прибыль: (50 000 000 − 2 097 533 − 12 000 000) × 20 % = 7 180 493,4 руб.

Всего налогов = НДФЛ + СВ + налог на прибыль

Всего налогов = 1 700 000 + 2 097 533 + 7 180 493,4 = 10 978 026,4 руб.

На развитие компании с учётом выплат директору останется: 50 000 000 − 10 978 026,4 − 8 202 467 = 30 819 506,6 руб.

Зарплата руководителя утверждается соглашением сторон трудового договора. Предельный размер нигде официально не зафиксирован. Но есть один нюанс: если зарплата сотрудника, который является учредителем, превышает зарплату директора, то разницу между ними могут засчитать за дивиденды. Например, если наёмный директор получает 500 000 руб. в месяц, а его заместитель и по совместительству учредитель — 2 млн руб. в месяц, у налоговой могут возникнуть вопросы. Разницу потребуют исключить из расходов и включить в состав дивидендов.

В Финтабло зарплата по всем сотрудникам указана в специальном разделе.

Дивиденды для собственника

Владельцы получают дивиденды от своего дела. Для этого оно и нужно. Вот только выплата дивидендов — довольно сложный процесс, так как приходится учитывать много нюансов. Если не следовать правилам и вынимать средства из бюджета хаотично, это может привести к проблемам, в том числе дефициту средств на счетах, кассовым разрывам и долгам.

Дивиденды — это часть прибыли, которая причитается собственникам. Если владелец один, то дивиденды положены только ему. Если это акционерное общество и собственников несколько, то дивиденды выплачиваются всем держателям акций.

Формально процесс выплаты называется распределением прибыли. Дивиденды рассчитываются на основе чистой прибыли, то есть после вычета всех расходов, включая налоги. Подробнее узнать, как считать чистую прибыль и какая для этого нужна отчётность, можно в статье.

«Можно отметить два преимущества для организации, когда её владелец получает дивиденды. Во-первых, регулярная выплата дивидендов помогает привлечь новых инвесторов и акционеров, которые ищут стабильный и надёжный источник дохода. Это может увеличить капитализацию компании и обеспечить дополнительные средства для роста и развития. Во-вторых, выплата дивидендов помогает оптимизировать капитальную структуру компании. Это позволяет организации эффективно управлять своими финансами и использовать долгосрочные и краткосрочные источники финансирования».

Екатерина Яхонтова, финансовый директор

Дивиденды приносят уже состоявшиеся бизнесы, от стартапов их ждать не стоит: лучше вкладывать все свободные средства в развитие. Если хочется получать деньги сразу, лучше обратить внимание на вариант с зарплатой или смешанный.

Ситуации, когда дивиденды выводить не стоит

- Нет чистой прибыли. Вывод средств из оборота может привести к кассовому разрыву, нехватке средств на закупку материалов, погашение долгов по кредитам.

- Прибыль есть, но она заморожена в дебиторке и запасах. Когда счета почти пустые, не стоит выводить последние средства. Это тоже может привести к проблемам.

- Большая кредиторская задолженность. Эффективнее направить часть прибыли на погашение долгов, а не на дивиденды.

- Предстоят крупные расходы. Если предприятие в ближайшее время планирует открыть новое направление, заключить долгосрочный контракт или выйти на новый рынок, лучше на время отказаться от дивидендов.

- Если компания находится в стадии активного роста и развития, вывод дивидендов может замедлить темпы роста. В такой ситуации более разумно реинвестировать прибыль в бизнес, чтобы обеспечить дополнительное финансирование роста и экспансии.

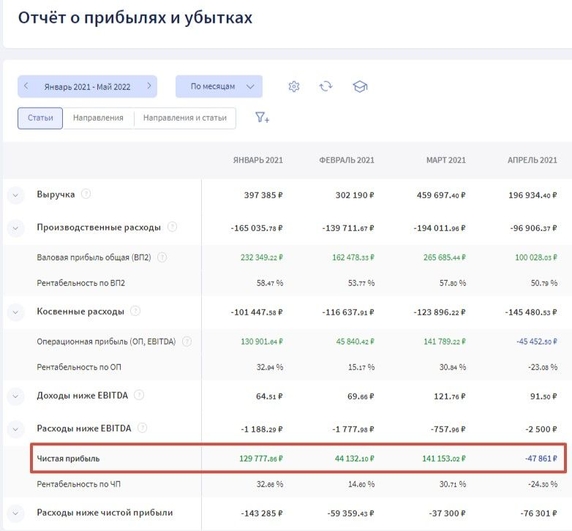

В Финтабло проверить чистую прибыль можно в Отчёте о прибылях и убытках.

В ОПиУ в Финтабло чистая прибыль компании рассчитывается автоматически

Особенности выплаты дивидендов

- Дивиденды не считаются зарплатой, поэтому на них не начисляются страховые взносы. Собственник платит только 13 % НДФЛ.

- Не нужно перечислять платежи в ПФР.

- Дивиденды выплачивают, как правило, раз в квартал, полгода или год. Периодичность устанавливает компания. Она закрепляется решением общего собрания собственников и прописывается в уставе.

О том, как выводить дивиденды правильно и не вызвать подозрения у налоговой, читайте в блоге Финтабло.

Рассчитаем сумму дивидендов и налоговую нагрузку на примере.

Пример. Возьмем уже знакомого нам Валерия, который изготавливает уличные тренажёры. Прибыль компании до налогов — 50 млн руб. в месяц. Валерий хочет получать каждый месяц около 1 млн руб. Итого — 12 млн руб. в год. Пусть теперь это будут дивиденды. Посчитаем расходы предприятия и посмотрим, что выгоднее.

НДФЛ рассчитывается так же, как и с заработной платы: 13 % от суммы до 5 млн руб., 15 % от суммы свыше 5 млн руб.

5 000 000 × 13 % = 650 000 руб.

7 000 000 × 15 % = 1 050 000 руб.

НДФЛ итого: 650 000 + 1 050 000 = 1 700 000 руб.

Валерий получит на руки: 12 000 000 − 1 700 000 = 10 300 000 руб.

Рассчитаем налоговую нагрузку на предприятие и сколько денег останется на развитие.

Налог на прибыль: 50 000 000 × 20 % = 10 000 000 руб.

Всего налогов: 10 000 000 + 1 700 000 = 11 700 000 руб.

На развитие компании с учётом дивидендов останется: 50 000 000 − 11 700 000 − 10 300 000 = 28 000 000 руб.

Напомним, что при выплате заработной платы директору на развитие осталось 30 819 506,6 руб. Получается, что платить зарплату директору выгоднее, чем начислять дивиденды. Но сам размер выплаты при этом меньше — 8 202 467 руб. на руки. Поэтому, когда финансовое состояние организации позволяет, можно сделать выбор в пользу дивидендов или смешанного варианта. О нём расскажем ниже.

Дивидендами могут быть не только денежные средства, но и имущество. Например, компания может оплатить за своего владельца покупку мебели или автомобиля. Может перечислить часть денег в виде имущества, а другую часть — живыми деньгами. В любом случае в отчётности эти платежи фигурируют как обычные дивиденды.

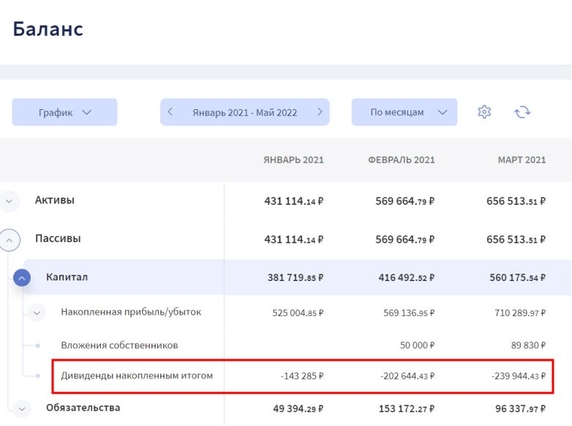

В Балансе в Финтабло можно увидеть сумму дивидендов по месяцам

Сравнительная таблица

| Критерий | Зарплата | Дивиденды |

| Основания для выплаты | Трудовой договор | Решение акционеров, устав |

| Налоги на выплату: НДФЛ | На сумму до 5 млн руб. ставка 13 %; на всё, что свыше 5 млн руб., —15 % | На сумму до 5 млн руб. ставка 13 %; на всё, что свыше 5 млн руб., —15 % |

| Страховые взносы | Предельная база в 2023 году — 1 917 000 руб. До этой суммы ставка 30 %, сверх неё — 15,1 %. Для МСП действует льготная ставка 15 % при любых условиях | Нет |

| Взносы на страхование от несчастных случаев и профессиональных заболеваний | От 0,2 до 8,5 % — зависит от основного вида деятельности компании и класса профессионального риска | Нет |

| Уменьшает ли налог на прибыль | Да | Нет |

При выплате дивидендов собственник получает больше денег на руки, но меньше оставляет в бюджете организации. В случае с зарплатой — наоборот: больше в бюджете, меньше на руки. Поэтому дивиденды — прерогатива зрелых компаний, которые имеют стабильную прибыль.