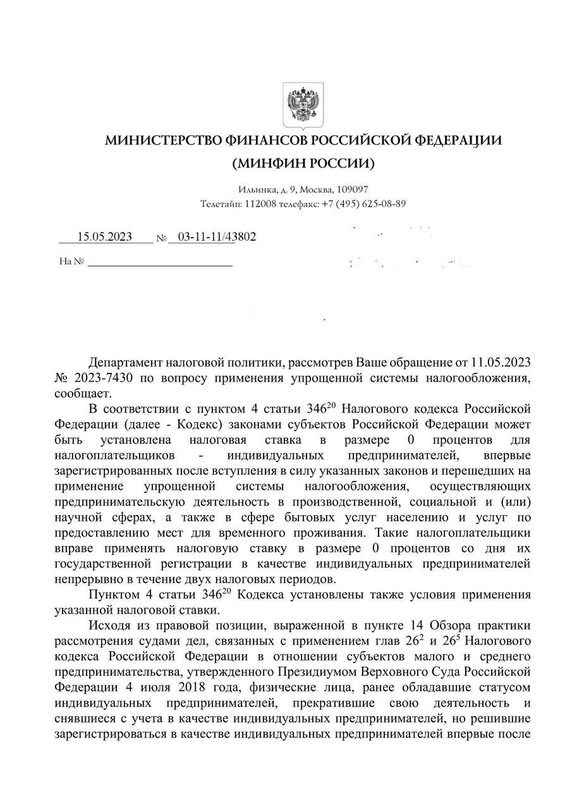

Об этом Минфин дал разъяснения в Письме от 15.05.2023г. № 03-11-11/ 43802.

Ведомство напоминает, что в соответствии с п. 4 ст. 346.20 НК, законодательством субъектов РФ может быть установлена нулевая ставка УСН для впервые зарегистрированных ИП, а также для предпринимателей, перешедших на УСН и осуществляющих предпринимательскую деятельность в производственной, социальной, и (или) научной сферах, а также в сфере бытовых услуг населению и услуг по предоставлению мест для временного проживания. Нулевая ставка может ими применяться со дня их государственной регистрации в течение двух налоговых периодов.

В указанном п. 4 ст. 346.20 НК приведены условия применения указанной налоговой ставки.

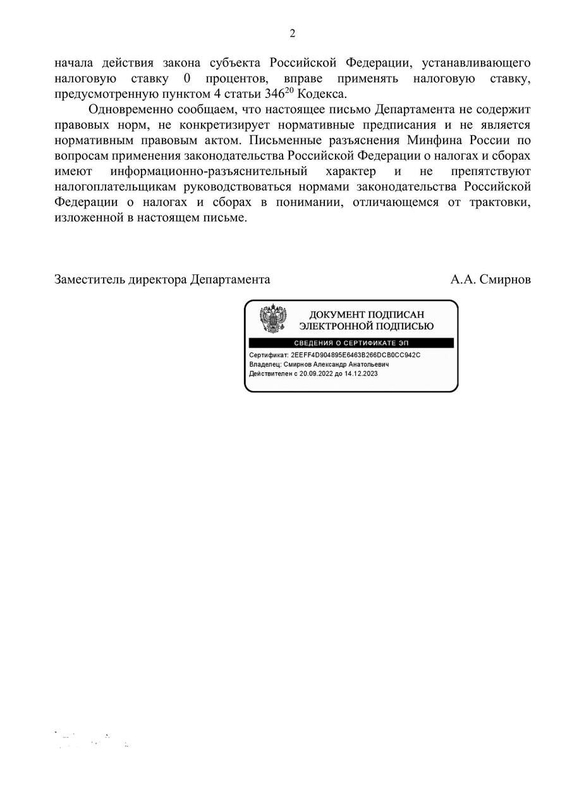

Минфин привел правовую позицию, изложенную в пункте 14 Обзора практики рассмотрения судами дел, связанных с применением глав 262 и 265 НК РФ в отношении субъектов малого и среднего предпринимательства, утвержденного Президиумом ВС РФ 4 июля 2018 года. И указал, что физлица, которые ранее были зарегистрированы в статусе ИП, а после прекратившие деятельность и снявшиеся с учета, но впоследствии решившие вновь зарегистрироваться в статусе ИП, могут применять нулевую ставку по УСН, если они вновь зарегистрированы впервые после начала действия закона субъекта РФ о введении нулевой ставки.

Вот так выглядит само Письмо от 15.05.2023г. № 03-11-11/ 43802:

Источник: телеграм-канал «Личные налоги».