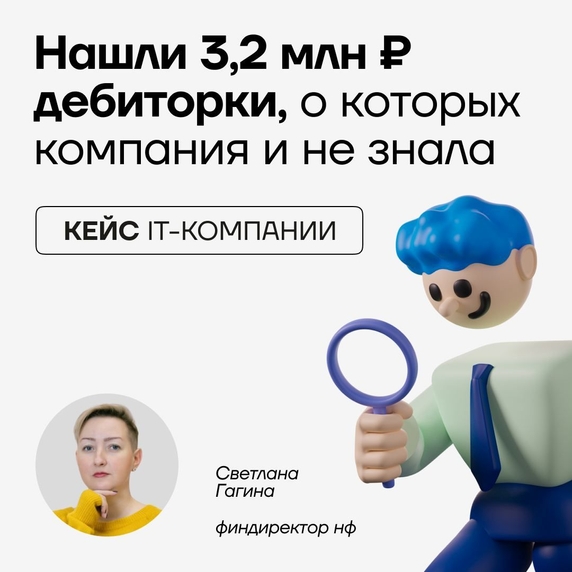

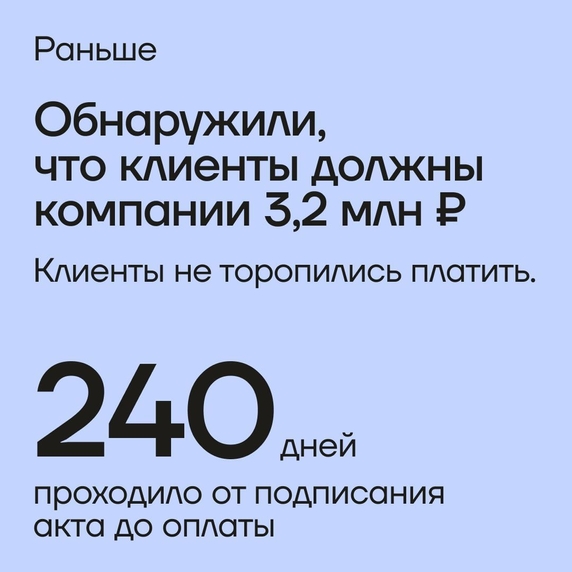

Клиенты не платили компании после подписания акта по 240 дней, и никто этого не замечал

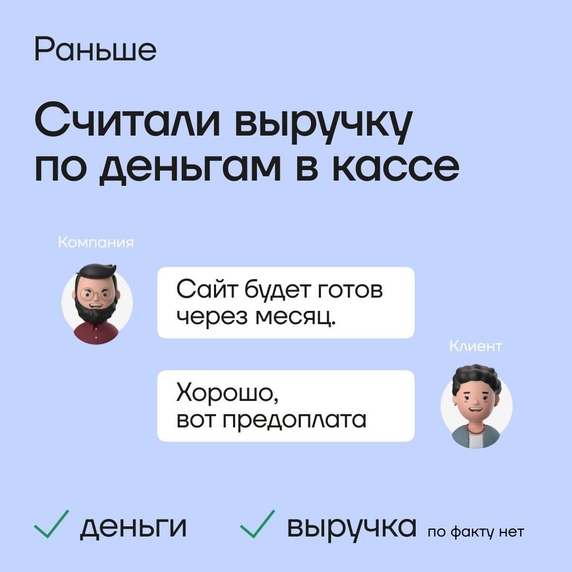

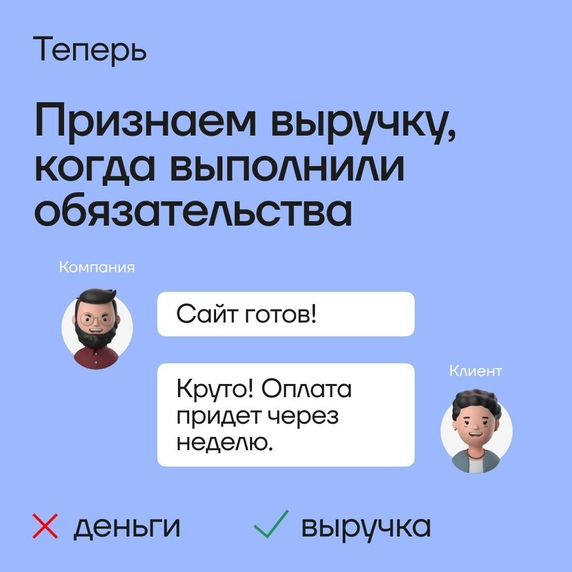

Пару лет назад к нам обратился собственник IT-компании из-за постоянно зреющих кассовых разрывов. На первый взгляд бизнес выглядел здоровым: клиентов и заказов в избытке. Однако финдиректор обнаружила, что компания признает выручку кассовым методом. Такой метод подходит ларьку с фруктами, но не IT-бизнесу. Выручку считают по выполненным обязательствам, то есть когда компания выполнила работу, а клиент её принял.

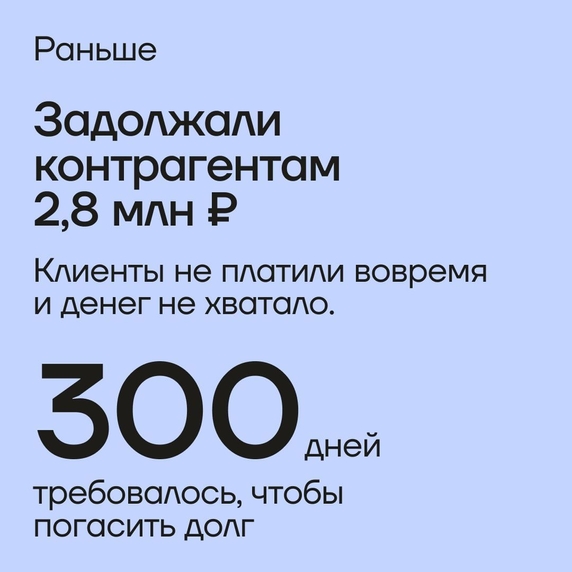

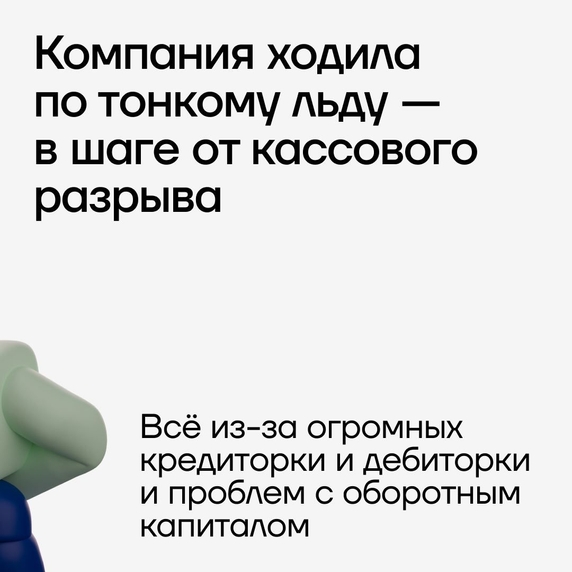

Финдиректор пересчитала выручку по обязательствам и собрала первые отчеты. Оказалось, что клиенты компании должны ей 3,2 млн рублей. Никто не замечал этого из-за кассового метода подсчета выручки. Ещё компания накопила 2,8 млн рублей долгов перед контрагентами: не хватало денег платить быстро и вовремя.

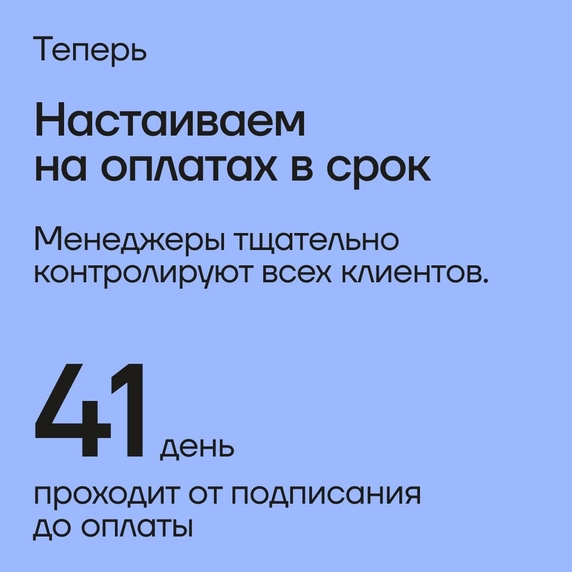

Собственник цифры удивили и расстроили. Чтобы исправить положение, мы попросили менеджеров тщательнее контролировать оплаты от клиентов: требовать соблюдения сроков.

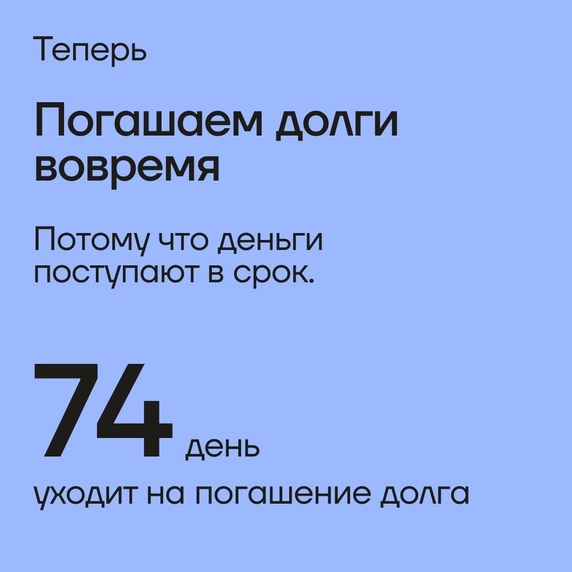

Через полгода работы увеличили оборачиваемость дебиторки и кредиторки. Цифры и результаты — в карточках.

***

#кейсыНФ