Учет прямых и косвенных расходов в бухгалтерском и налоговом учете может иметь серьезные различия. Само понятие прямых и косвенных расходов в данных видах учета не совпадает.

В бухгалтерском учете прямые расходы учитываются на счетах 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства", а косвенные расходы учитываются на счетах 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы". Поэтому в Бухгалтерии предприятия 3.0 по данному виду учета затраты на 20, 23 и 29 счетах всегда будут прямыми, независимо от настроек учета.

При закрытии месяца программа будет их списывать на счет 90.02.1, то есть напрямую на себестоимость товаров, работ, услуг. Это можно увидеть в регламентной операции «Закрытие счетов 20,23,25,26» (Раздел «Операции» - подраздел «Закрытие периода» - «Закрытие месяца»):

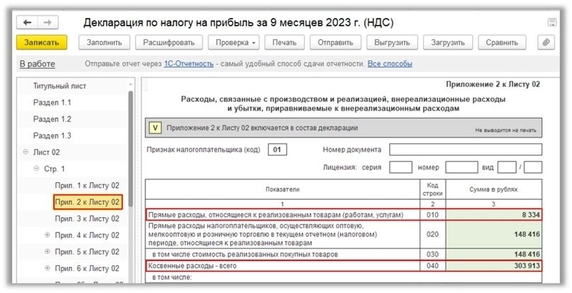

В налоговом учете перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), организация вправе определить самостоятельно. Порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен особенностями технологического процесса. В Декларацию по налогу на прибыль будут попадать именно данные налогового учета, независимо от данных бухгалтерского. Прямые и косвенные расходы отражаются в Приложении 2 к Листу 02, сроках 010-040.

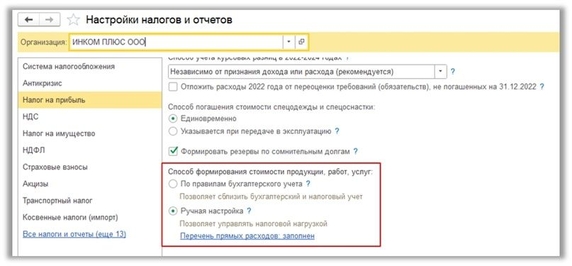

Поэтому по данному виду учета в программе предусмотрена настройка отнесения расходов к прямым затратам. Для этой настройки необходимо перейти в раздел «Главное» - подраздел «Настройки» - «Налоги и отчеты» - «Налог на прибыль организаций» - «Способ формирования стоимости продукции, работ, услуг».

При выборе настройки «По данным бухгалтерского учета» в программе в налоговом учете будут те же правила, что и в бухгалтерском, то есть отнесение расходов к прямым и косвенным в зависимости от отражения на счете затрат.

При выборе пункта «Ручная настройка» необходимо заполнение перечня прямых расходов по ссылке «Перечень прямых расходов». Если он будет не заполнен, то все расходы в налоговом учете будут считаться косвенными.

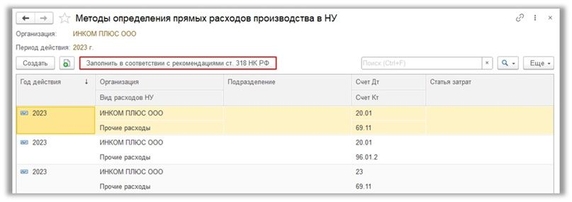

В данном перечне для удобства есть возможность автоматического заполнения в соответствии с законодательством по налоговому учету. Для этого необходимо нажать «Заполнить в соответствиями с рекомендациями ст. 318 НК РФ». Здесь будет заполнена информация по году действия, организации, виду расходов в налоговом учете (он заполняется для каждой статьи затрат), подразделению, счету Дебета и Кредита, а также статье затрат.

Этот перечень можно оставить так как есть, либо отредактировать. В программе есть возможность удалять ненужные строки (правой кнопкой мыши - «Удалить»), либо по кнопке «Добавить» установить специфические для организации настройки.

В форме создания вида расхода устанавливается точность отнесения расходов к прямым, то есть чем специфичнее установлена настройка, тем меньше список прямых расходов, которые под нее попадают.

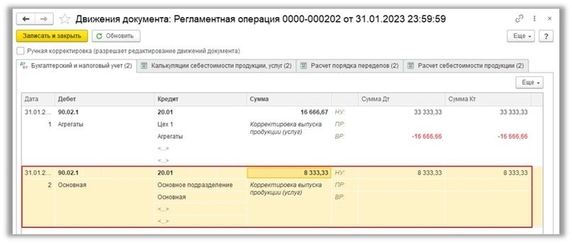

В данном случае можно увидеть, что затраты только в налоговом учете отнеслись на косвенные, то есть списались на счет 90.08.1

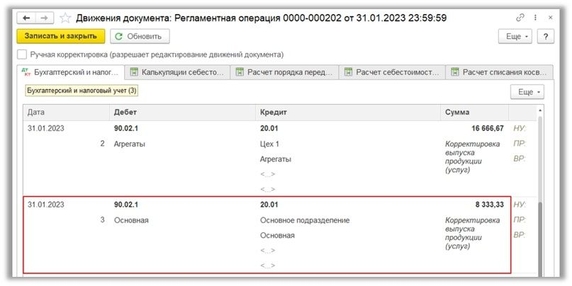

В этом же случае и в бухгалтерском, и в налоговом учете затраты относятся к прямым, то есть списывает их на счет 90.02.1, на себестоимость продукции, работ, услуг.

Соответственно в дальнейшем при формировании Декларации по налогу на прибыль эти суммы в зависимости от представленного перечня попадут в строки прямых и косвенных расходов.

С настройкой и работой в "1С" помогаем тут