С 1 января 2024 года размер федерального МРОТ повысят до 19 242 руб. Всем работодателям придется пересмотреть размеры зарплат, отпускных, командировочных, больничных. А малому бизнесу — суммы страховых взносов. Как всё это сделать, покажем в статье на примерах.

Чтобы следить за актуальными материалами для бухгалтера, подписывайтесь на наш Телеграм — Что делать Консалт | Всё о налогах и законах. Публикуем новости об изменениях, кейсы, ответы на вопросы клиентов, ссылки на мероприятия, напоминания, что нужно сдать отчет. А еще разыгрываем бесплатные консультации от наших экспертов.

Заработная плата

С 1 января 2024 г. минимальная заработная плата за месяц должна составлять не менее 19 242 руб.

В каких случаях зарплата не должна быть меньше минималки

Вот пять случаев, когда должно работать это правило.

- Организация получает финансирование из федерального бюджета.

- Нет регионального соглашения о минимальной заработной плате.

- Региональное соглашение установило максимальную сумму минимальной заработной платы, не превышающую федеральный МРОТ.

- Региональное соглашение установило минимальную заработную плату выше 19 242 руб., но организация отказалась участвовать в нем. Зарплату установите не ниже федерального МРОТ с последующим повышением.

- Есть региональное соглашение, устанавливающее минимальную заработную плату выше 19 242 руб., и организация согласилась участвовать в нем. Зарплату установите в соответствии с этим соглашением.

Как повысить зарплату до минималки

Повысить заработную плату до минимального уровня можно, увеличив оклад, а также при помощи других выплат, предусмотренных системой оплаты труда. Для расчета доплаты нужно вычесть из установленного минимального порога зарплаты сумму текущей заработной платы работника.

Пример. У сотрудника установлен оклад в размере 18 000 руб. В этом случае доплата составит 1 242 руб.: 19 242 руб. - 18 000 руб. = 1 242 руб.

Поощрительные или компенсационные выплаты, которые не относят к основной заработной плате, не учитывают при сравнении с минимальной заработной платой. Следовательно, вознаграждение к праздникам, заработная плата внутренних совместителей, доплата за совмещение должностей, районные надбавки и северные коэффициенты, а также оплата работы в выходные и праздники, ночная и сверхурочная работа не включаются в расчет минимальной заработной платы.

Больничные

Если работник откроет бюллетень 30 или 31 декабря, при оплате январских дней работодателю следует учесть моменты, когда размер пособия ограничен новым МРОТ.

Если больничный будет открыт в 2024 году, эти ограничения тоже учтите, если:

- в расчетном периоде у работника отсутствовал заработок или средний заработок оказался ниже МРОТ;

- страховой стаж менее 6 месяцев;

- заболевание наступило из-за наркотического, токсического или алкогольного опьянения;

- есть отметка о нарушении режима лечения.

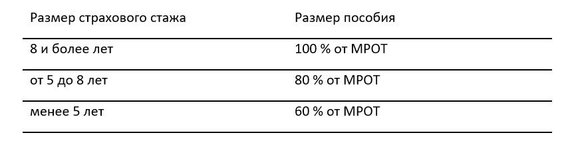

Как влияет на размер пособия страховой стаж

Размер пособия для расчета больничного из МРОТ зависит от страхового стажа.

Как рассчитать минимальный средний заработок

Чтобы рассчитать минимальный средний дневной заработок, используйте формулу:

Средний дневной заработок = МРОТ х 24 / 730

Чтобы определить размер дневного пособия, нужно умножить средний дневной заработок на процент от стажа:

Дневное пособие = Средний дневной заработок х % от стажа

При расчете пособия за полный календарный месяц учитывайте, что оно не может быть меньше МРОТ. Для этого нужно определить размер пособия за полный календарный месяц. Умножьте дневное пособие на количество календарных дней в месяце нетрудоспособности — 30, 31 или 28/29. Затем сравните полученную сумму с МРОТ.

Если полученный результат меньше МРОТ, величину дневного пособия рассчитывают исходя из МРОТ, без учета страхового стажа. Формула для этого расчета:

Дневное пособие = МРОТ / Количество календарных дней в месяце нетрудоспособности

Чтоб рассчитать размер пособия за период нетрудоспособности, который оплачивает организация, умножьте дневное пособие на число календарных дней нетрудоспособности, оплачиваемых организацией. Для работника, у которого страховой стаж меньше шести месяцев, дневное пособие считайте по формуле:

Дневное пособие = МРОТ / Количество календарных дней в месяце нетрудоспособности

Больничный лист с отметкой о нарушении режима рассчитывается до дня нарушения режима в обычном порядке. С даты отметки о нарушении размер пособия в пересчете на полный календарный месяц ограничивается величиной МРОТ.

Внимание! Если работник получил травму или заболел из-за алкогольного опьянения, больничный лист оплачивайте в размере, не превышающем МРОТ, в пересчете на полный календарный месяц, за весь период нетрудоспособности.

Пример переходящего больничного из МРОТ

Работнику оформили больничный лист в связи с алкогольным опьянением с 31 декабря 2023 г. по 10 января 2024 г. Выплаты за расчетный период 2021–2022 гг.: 562 100 руб. Страховой стаж работника — 15 лет. Районных коэффициентов нет.

Расчет пособия по временной нетрудоспособности

1. Пособие за полный календарный месяц, за декабрь 2023 г. и за январь 2024 г., исходя из фактического среднего заработка:

23 870 руб. = 562 100 руб. / 730 х 100 % х 31 дн.

2. Пособие за каждый полный календарный месяц исходя из фактического среднего заработка, равного 23 870 руб., больше МРОТ, действующего в декабре 2023 г., равного 16 242 руб., и в январе 2024 г., равного 19 242 руб. Значит, сумму пособия надо ограничить МРОТ.

3. Дневное пособие с учетом ограничения:

в декабре 2023 г.: 523,94 руб. = 16 242 руб. / 31 дн.;в январе 2024 г.: 620,71 руб. = 19 242 руб. / 31 дн.;

4. Сумма пособия по временной нетрудоспособности, выплачиваемого организацией за первые три дня нетрудоспособности, составляет:

1 765,36 руб. = 523,94 руб. х 1 дн. + 620,71 руб. х 2 дн.н.

Отпускные и командировочные

Пересчитывать отпускные и командировочные в связи с повышением минимальной заработной платы нужно, только если выполнены два условия:

- фактический средний заработок сотрудника за расчетный период меньше 19 242 руб.;

- отпуск или командировка начались до 1 января 2024 г.

Если эти выплаты в сумме меньше минимальной заработной платы, нужно сделать перерасчет и доплатить недостающую сумму.

Из трудовых споров: Компенсация отпуска при увольнении: можно ли ее зачесть при расчете отпускных?

Пример расчета доплаты отпускных

Иванов С. с 25.12.2023 ушел в очередной отпуск на 28 календарных дней. Ему начислили отпускные с учетом МРОТ 2023 года 16 242 руб. Региональная минимальная зарплата не установлена.

Сумма выплаченных отпускных составила:

15 521,37 руб. = 16 242 руб. / 29,3 дн. х 28 дн.

С 01.01.2024 установлен новый федеральный МРОТ: 19 242 руб. Размер отпускных с учетом повышения МРОТ составит:

17 791,19 руб. = (16 242 руб. / 29,3 дн. x 7 дн.) + (19 242 руб. / 29,3 дн. x 21 дн.)

Доплата отпускных составит:

2 269,82 руб. = 17 791,19 руб. - 15 521,37 руб.

Страховые взносы субъектов МСП

Субъекты МСП исчисляют страховые взносы свыше МРОТ по пониженному тарифу 15 %. Таким образом, для пониженных страховых взносов используют федеральный МРОТ. Применять региональный МРОТ при расчете пониженных страховых взносов неправомерно.

Пример расчета взносов

Работнику начислили зарплату 40 000 руб. Облагаемые выплаты за месяц сверх МРОТ:

20 758 руб. = 40 000 руб. - 19 242 руб

Взносы по единому тарифу с выплат в пределах МРОТ:

5 772,60 руб. = 19 242 руб. х 30 %

Сверх МРОТ:

3 113,70 руб. = 20 758 руб. х 15 %

Всего взносов:

8 886,30 руб. = 5 772,60 руб. + 3 113,70 руб.

Важный бонус

С 23 декабря 2023 года поменялась ответственность за нарушения в области персональных данных. В экспертном стриме 28 декабря в 17:00 мск расскажем, что это теперь за ответственность и как ее избежать.