Иногда владельцу бизнеса сложно оценить, сколько должны стоить его товары или услуги. А придумать план действий по снижению цен ещё сложнее. В обоих случаях помогает расчёт себестоимости. Что это за величина и как ею управлять — в статье.

Себестоимость и из чего она складывается

Себестоимость — это сумма затрат на производство и реализацию товара. Или на его покупку и реализацию, если вы занимаетесь перепродажей.

Чтобы бизнес был прибылен, себестоимость должна быть меньше цены, по которой вы продаёте товар или услугу. Чем больше разница между себестоимостью и ценой, тем лучше. Измеряется этот показатель в рублях и рассчитывается для одной единицы продукции.

Каждый этап производства требует затрат. Если упростить, то их сумма в расчёте на один товар — и есть себестоимость. Но в реальном бизнесе всё сложнее: затраты делятся на прямые и косвенные. Прямые — это расходы на создание конкретного продукта. А косвенные связаны с производственными процессами в целом, и к какому-то одному продукту их отнести нельзя.

Прямые затраты:

- Материалы.

- Зарплаты сотрудникам, задействованным только в производстве продукта.

- В случае торговли — деньги, за которые был куплен продукт.

Косвенные затраты:

- Аренда.

- Коммунальные платежи.

- Оплата труда хозяйственного персонала.

- Хозяйственные расходы (например, химия для уборки).

Рассчитать косвенные издержки сложнее, чем прямые. В одном цехе может производиться 10 разных видов продукции. На весь цех — один уборщик. Как учесть его заработную плату при расчёте себестоимости? Разделить её пропорционально доле товара во всём объёме производства.

Пример формирования себестоимости

У Олега колбасный цех. Для производства одной палки колбасы нужно:

- мясо — 120 руб.;

- зарплата сотрудникам на производстве — 13 руб.;

- специи — 8 руб.;

- яичный порошок — 7 руб.;

- упаковка — 4 руб.

Итого прямые затраты составляют 152 руб.

Но предприятие требует и косвенных затрат. Для простоты предположим, что в цехе выпускается только один вид колбасы. Тогда:

- аренда помещения — 30 руб.;

- коммунальные платежи — 10 руб.;

- зарплата уборщика, охранника — 8 руб.

- Косвенные затраты составляют 48 руб.

Иногда при расчёте себестоимости учитываются и дополнительные коммерческие затраты, не имеющие прямого отношения к производству. Но здесь мы не будем учитывать эти расходы вроде маркетинга или управления.

Получается, что себестоимость палки колбасы — 200 руб.

Подробнее о том, какие преимущества даёт бизнесу расчёт себестоимости товаров и услуг, рассказываем в блоге Финтабло

Методы расчёта

Себестоимость одного и того же продукта можно рассчитать несколькими способами — в зависимости от того, что именно мы хотим узнать. Рассмотрим на примере небольшого мебельного производства «Уют».

Сокращённая себестоимость

Её рассчитать проще всего — нужно учесть только прямые производственные расходы.

«Уют» производит несколько видов мебели. Для начала владелец решает рассчитать себестоимость кухонного стула. На партию в тысячу стульев ушло:

- дерево — 800 000 руб.;

- материалы для обивки — 250 000 руб.;

- зарплата сборщикам — 160 000 руб.;

- клей и крепёж — 80 000 руб.

Всего вышло 1 290 000 руб. Разделим на количество стульев и получим себестоимость одного стула — 1 290 руб.

Но определять цену для покупателя ещё рано. Такая формула даёт лишь приблизительное представление о реальных затратах.

Производственная себестоимость

Для этого способа расчёта нужно учесть не только прямые, но и косвенные производственные расходы. Производственная себестоимость даёт более реалистичную картину, чем сокращённая.

Косвенные производственные издержки компании на изготовление партии кухонных стульев включают в себя:

- аренду цеха — 100 000 руб.;

- платежи за электроэнергию — 20 000 руб.;

- фиксированную зарплату охранника — 25 000 руб.

Получается 145 000 руб. Но «Уют» выпускает не только стулья, и все эти расходы относятся и к прочим видам мебели. Доля выпуска стульев среди другой продукции — 27 %. Найдём сумму косвенных издержек, относящуюся непосредственно к стульям:

145 000 × 0,27 = 39 150 руб.

Теперь прибавляем сумму прямых расходов и делим на количество стульев:

(39 150 + 1 290 000) / 1 000 = 1 329 руб. — производственная себестоимость одного стула.

Полная себестоимость

Эта формула показывает, сколько всего денег уходит на то, чтобы довести продукцию до прилавка или услугу до потребителя.

Для простоты предположим, что партия в тысячу стульев была изготовлена и продана за один месяц. За этот месяц расходы на реализацию составили:

- маркетинг — 150 000 руб.;

- транспорт и доставка — 60 000 руб.;

- постоянная зарплата менеджеру по рекламе — 40 000 руб.

Итого: 250 000 руб.

Снова учтём долю стульев в общем объёме продаж:

250 000 × 0,27 = 67 500 руб.

Теперь посчитаем полную себестоимость стула:

(1 329 000 + 67 500) / 1 000 = 1 397 руб.

Это значительно больше, чем сокращённая себестоимость.

Себестоимость в торговле

Эта формула работает для компаний, которые не производят товар сами, а закупают и перепродают.

Расходы на работу магазина высчитываются для конкретной категории товаров. Для этого сначала рассчитывается доля категории в общем объёме продаж.

Как видно, принцип тот же, что и в расчёте полной себестоимости. Отличается тем, что учитывается не реализованный продукт, а закупленный.

Что влияет на себестоимость

Себестоимость — нестабильный показатель. Она постоянно колеблется из-за влияния внешних и внутренних факторов.

Внешние факторы

Инфляция. Она почти неизбежна и влияет на все составляющие себестоимости. От тех же закупочных цен до зарплатных ожиданий сотрудников.

Изменения потребительского спроса. Они не влияют на стоимость процессов напрямую, но вынуждают вас регулировать её самим. Представим ситуацию: спрос упал. Чтобы сохранить или повысить объём продаж, нужно снижать цены. А чтобы безболезненно снизить цены, придётся снизить и себестоимость.

Внутренние факторы

Эффективность закупок. Часто получается использовать один и тот же материал в производстве нескольких продуктов. Тогда на складе застревает меньше сырья. А ещё можно увеличить ассортимент — застраховаться от колебаний спроса.

Объём производства. Чем больше производится продукции, тем меньше себестоимость.

Организация труда. И слишком маленькие, и слишком большие зарплаты могут привести к потере мотивации. Следовательно — к ухудшению качества работы и росту брака.

Как можно влиять на внутренние факторы — в следующем разделе.

Как снизить себестоимость

Универсальной инструкции нет. Но сколько переменных, из которых складывается себестоимость, — столько и возможностей её снижения.

Рассмотрим на примере Олега, владельца колбасного цеха. Средняя цена колбасы его конкурентов на прилавке — 250 руб. А себестоимость продукции Олега — 200 руб. Магазины добавляют свои наценки, им тоже важно, чтобы себестоимость была ниже цены. В результате колбаса Олега продаётся за 300 руб., то есть в 1,5 раза дороже, чем продукт конкурентов.

Олегу важно, чтобы в следующем квартале его продажи выросли, иначе он не расплатится с кредиторами. Что для этого делать? Снижать стоимость работ.

200 руб. — это фактическая себестоимость. А для снижения необходимо рассчитать плановую, то есть спрогнозировать минимальную сумму издержек, которую реально будет достичь к следующему кварталу. Для этого Олегу нужно оценить, какие из расходов можно оптимизировать без вреда для качества продукта.

Какие варианты существуют?

- Удешевить сырьё. Найти новых поставщиков или договориться со старыми: может быть, они готовы продавать дешевле на других условиях. Например, при крупной закупке.

- Увеличить производство. Прямые расходы увеличатся пропорционально, но стоимость работ снизится за счёт косвенных. Арендатор не поднимет плату из-за того, что Олег поставит шесть станков, а не пять.

- Оптимизировать труд. Присмотреться к автоматизации, задуматься о смене технологии или перераспределить обязанности сотрудников. Может оказаться так, что по факту у кого-то работы на 20 % больше норматива, а у кого-то — наоборот.

- Пересмотреть косвенные затраты. Все затраты предприятия фиксируются в Отчёте о прибылях и убытках (ОПиУ). Олег ведёт ОПиУ в сервисе финансового учёта Финтабло. Здесь сохраняются данные за все месяцы — легко сравнить, как статьи расходов меняются со временем. Например, на скриншоте ниже видно, как резко выросли затраты на рекламу в апреле. Задача собственника — оценить, стоило ли оно того.

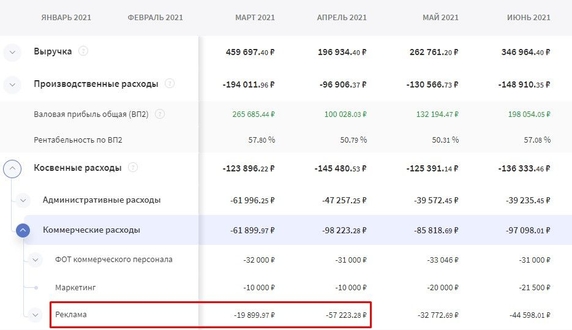

ОПиУ в Финтабло покажет, на что уходит больше денег

С помощью ОПиУ Олег быстро понял, как снизить стоимость процессов. Сначала он договорился с основным поставщиком о скидках, потом отказался от неэффективных каналов рекламы. Теперь себестоимость его колбасы — 150 руб. Достаточно, чтобы выдержать конкуренцию и остаться в плюсе.