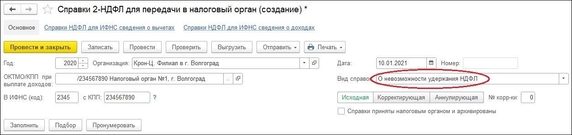

Налог на доходы физических лиц, который организация – налоговый агент не может удержать (например, сотрудник уволен), должен быть передан в ИФНС с признаком «невозможность удержания». В отчетности за 2020 год, - до применения формы 6НДФЛ в редакции Приказа ФНС от 28.09.2021 N ЕД-7-11/845@, - этот факт фиксировался в программе посредством отправки формы 2НДФЛ с признаком «О невозможности удержания», и данная сумма списывалась в учете.

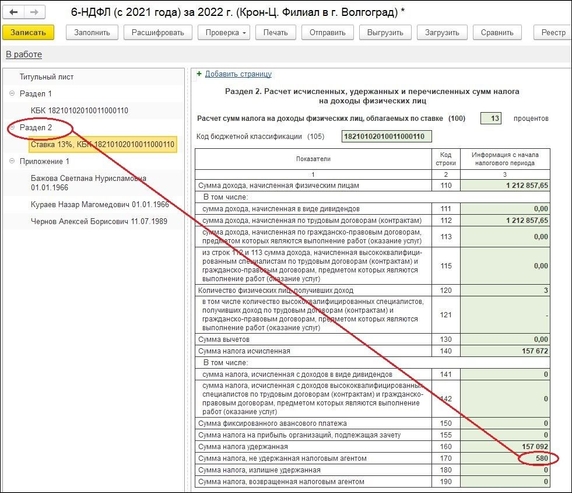

Начиная с отчета за 2021 год отдельно отчет по форме 2НДФЛ не сдается в ИФНС. Персонифицированные сведения составляют Приложение 1 отчета 6НДФЛ.Суммы, не удержанные налоговым агентом, отображаются в Разделе 2 отчета.

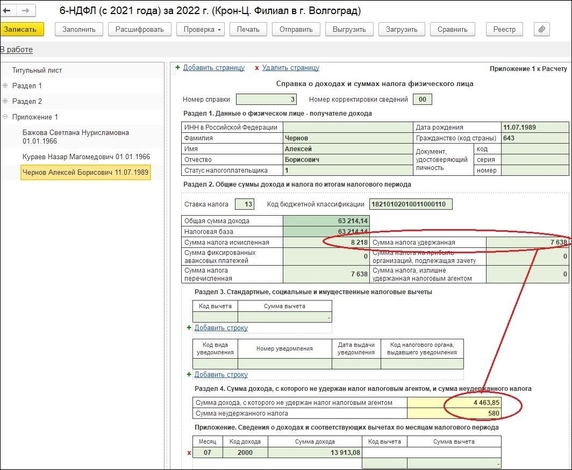

Кроме того, информация о доходе, с которого не удержан налог, и о сумме налога отражены в Приложении 1, раздел 4 по сотруднику

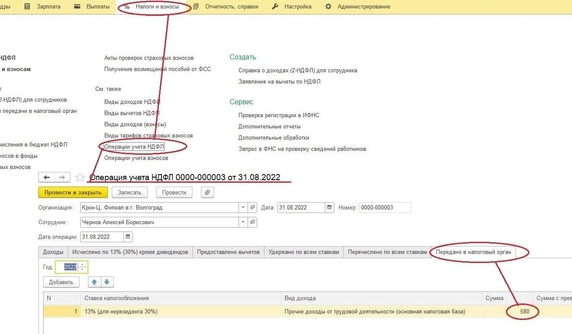

Но, само по себе формирование данных в отчетности не списывает суммы долга. Для этого теперь предназначен документ раздела программы Налоги и взносы – Операции учета НДФЛ – документ Операция учета НДФЛ.В документе добавлена закладка Передано в налоговый орган. На этой закладке заполняем сведения о налоге, который невозможно удержать самостоятельно. После проведения документа сумма неудержанного налога отражается в регистрах программы, как списанная.В дальнейшем она не будет попадать в документы расчетов по заработной плате, как неудержанная.